V případě, že se stanete identifikovanou osobou kvůli přijatým službám ze zahraničí, např. z reklamy na Facebooku, Googlu apod, máte povinnost podat Daňové přiznání k DPH a zaplatit 21% daň. Povinnost podávat Kontrolní hlášení se na Identifikované osoby nevztahuje.

To, v jakém případě se stanete identifikovanou osobou a jaké povinnosti se vás budou týkat se dočtete v předchozím článku o Identifikované osobě.

Jak vyplnit Daňové přiznání k DPH ?

Nejjednodušší způsob, jak daňové přiznání vyplnit je přes daňový portál EPO, kde tiskopis vyplníte v online editoru. Z toho portálu daňové přiznání můžete rovnou elektronicky odeslat na Finanční úřad.

1. Daňový portál

Na stránkách daňového portálu si najdete formulář „Daň z přidané hodnoty“ a spustí se vám editor.

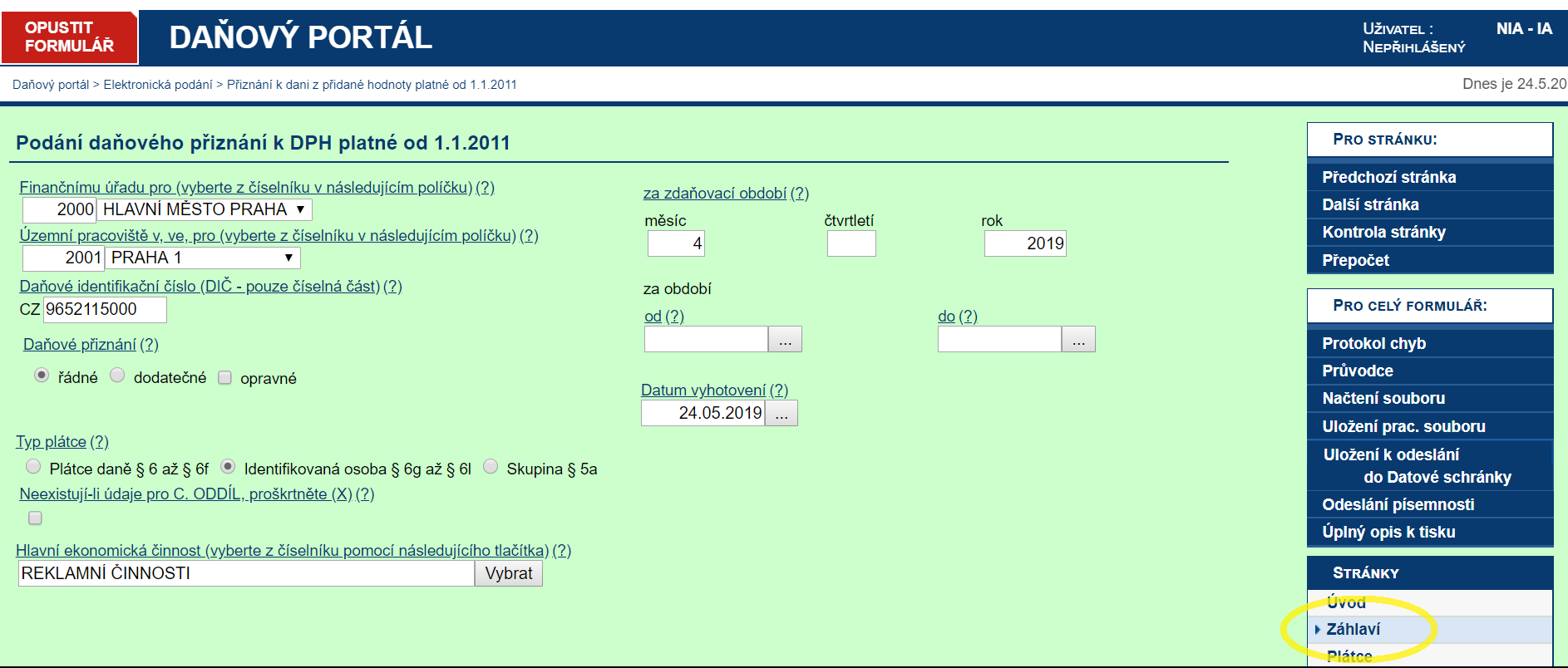

2. Záhlaví

Otevře se vám online editor. V pravém sloupečku začnete vyplňovat formulář postupně od „Záhlaví“. V tomto záhlaví vyplníte Finanční úřad a Územní pracoviště pod které spadáte podle vaše místa bydliště/sídla. Jako daňové identifikační číslo uvádíte vaše rodné číslo bez lomítka. Pokud přiznání podáváte v termínu (tj. do 25. dne v následujícím měsíci po měsíci, za který je přiznání podáváno), jedná se o řádné podání. Typ plátce – Identifikovaná osoba. Uvedete vaši hlavní ekonomickou činnost, za jaký měsíc a rok přiznání podáváte.

3. Plátce

V záložce „Plátce“ vyplníte opět vaše DIČ (rodné číslo). F jako fyzická osoba. Jméno + Příjmení. Vaši adresu a alespoň jeden z kontaktních údajů – telefon nebo e-mail. V případě pochybností vás Finanční úřad bude snadno kontaktovat a v případné nesrovnalostí to můžete ihned napravit.

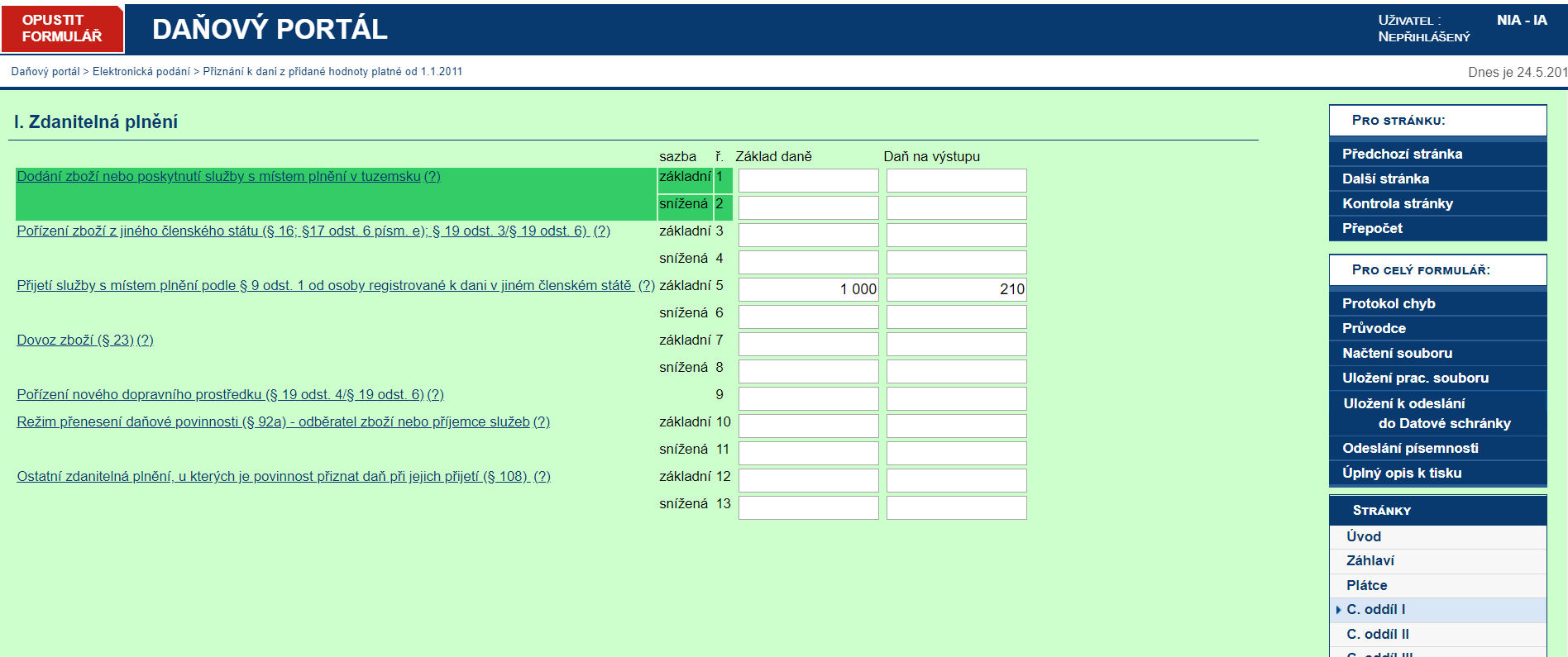

4. Oddíl I.

Ve vašem případě, kdy jste přijímali pouze služby ze státu v rámci EU (např. reklama na Facebooku), vás bude zajímat pouze Oddíl I. Do řádku č. 5, do sloupce „Základ daně“ napíšete celkovou hodnotu služeb vyjádřenou v Kč za daný měsíc. Do sloupce „Daň na výstupu“ vypočítáte 21% ze základu daně.

Další řádky vyplňovat nemusíte, ani v jiných oddílech. Pokud ale poskytujete služby do zahraničí, máte ještě povinnost vyplnit řádek č.21 v oddílu II. Do tohoto řádku napíšete celkovou hodnotu přijatých plateb ze zahraničí v Kč.

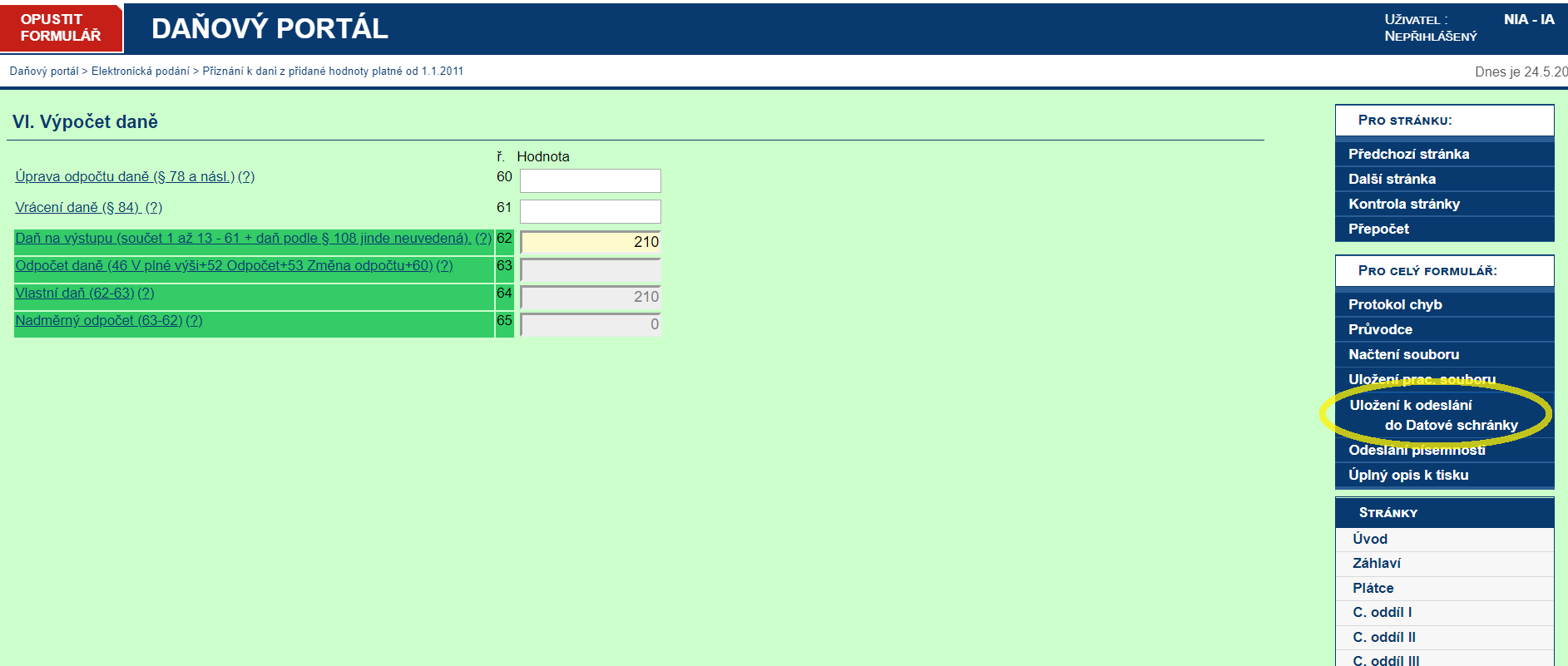

5. Oddíl VI.

V tomto oddílu už vyplňovat nic nemusíte, jen se pro kontrolu podívejte, že se vám tam výsledná daň automaticky dovyplnila. V řádku č. 64 tak vidíte, kolik budete Finančnímu úřadu muset zaplatit.

6. Kontrola

Ještě před tím, než dokument posíláte se podívejte do záložky „Protokol chyb“. Pokud máte něco uvedeno chybně nebo jste něco zapomněli vyplnit, zobrazí se vám tabulka s chybami, které je možné opravit. Na danou chybu lze kliknout, čímž se dostanete na stránku, kde se daná chyba vyskytuje.

Dole v legendě jsou 3 typy chyb. Některé chyby jsou propustné a můžete dokument poslat i s chybou pokud jste si jisti, že se nemýlíte. Chyby, které jsou nepropustné vám nedovolí dokument odeslat.

7. Uložení, export a platba

Jakmile máte hotovo, v pravém sloupci (viz předchozí fotka) kliknete na „Uložení k odeslání do Datové schránky“. Tady si můžete formulář stáhnout v xml verzi, zobrazit si a uložit platební podklady, vrátit se případně zpět do editoru k úpravám nebo formulář ODESLAT.

8. Odeslání

Pokud jste se proklikli přes tlačítko „Odeslání písemnosti“, zobrazí se vám možnosti, jak formulář odeslat.

Pokud máte Datovou schránku, volíte možnost „Ověření přihlášením do datové schránky“. Jakmile zvolíte tuto možnost a dáte „Podat“, přesměruje vás to přímo na přihlášení do datové schránky, kde to potvrdíte a máte odesláno. Na uvedený email vám přijde potvrzení o odeslání.

Pokud datovou schránku nemáte, zvolíte možnost „Nepodepisovat podání“. Jakmile zvolíte tuto možnost a dáte „Podat“, daňový portál vám formulář odešle sice elektronicky, ale taky vám vygeneruje dokument, který si musíte vytisknout, podepsat a do 5 dnů od odeslání odnést na příslušný Finanční úřad.

Poskytování služeb do zahraničí

Pokud ale poskytujete služby do zahraničí, tak to ještě není všechno. Vaše povinnost je ještě podat tzv. Souhrnné hlášení za každý měsíc, ve kterém fakturujete do zahraničí. (S výjimkou služeb, které jsou v jiném členském státě osvobozené od daně). Pokud jste za daný měsíc nepřijali žádnou platbu za služby ze zahraničí, nemáte povinnost za daný měsíc souhrnné hlášení podat.

Souhrnné hlášení se podává vždy elektronicky. Buď prostřednictvím datové schránky nebo odesláním bez podpisu, kdy musíte osobně odevzdat na FÚ podepsaný tzv. E-tiskopis (tak jako u daňového přiznání, viz výše). Lhůta pro odevzdání je stejná jako u daňového přiznání – do 25 dnů po skončení kalendářního měsíce, ve kterém jste poskytli službu.

Jak souhrnné hlášení vyplnit ?

Postup bude podobný jako u daňového přiznání. Otevřete si online editor na stránkách Finanční správy.

Záhlaví

V záložce „záhlaví“ vyplňujete základní údaje. Finanční úřad a Územní pracoviště (bude stejné jako v daňovém přiznání). Identifikační číslo, v případě fyzických osob vyplňujete své rodné číslo bez lomítka. Měsíc a rok, za který je souhrnné hlášení podáváno.

Plátce

V záložce „plátce“ vyplníte údaje o sobě. Fyzická nebo právnická osoba, vaše jméno a adresa. Nic dalšího vyplňovat nemusíte.

Řádky

Tady vás čeká ta nejdůležitější část. V záložce „řádky“vyplňujete informace o platbách, které vám v daném období přišly. Budete potřebovat vyplnit kód státu a DIČ daného subjektu. Na tomto odkazu najdete jednotlivé kódy zemí EU a správnou strukturu DIČ.

Pro kód plnění máte 4 číselné možnosti:

kód plnění 0

– dodání zboží do jiného státu EU,

kód plnění 1

– přemístění obchodního majetku plátcem do jiné členské země,

kód plnění 2

– dodání zboží prostřední osobou při třístranných obchodech,

kód plnění 3

– poskytnutí služby s místem plnění v jiném členském státě podle § 9 odst. 1 zákona o DPH, pokud je povinen přiznat a zaplatit daň příjemce služby.

Počet plnění = počet poskytnutých dodávek zboží nebo počet poskytnutých služeb. Tzn. počet faktur vystavených pro daného odběratele.

Celková hodnota plnění v Kč = suma měsíčních příjmů od daného odběratele.

Pokud fakturujete více odběratelům v rámci jednoho měsíce, použijete pro každého odběratele samostatný řádek.

Odeslání

Odeslání

Stejný postup jako u daňového přiznání, viz výše.

Provázanost s daňovým přiznáním

Tím, že poskytujete služby do zahraničí vám vzniká pouze tato povinnost – podat Souhrnné hlášení. Žádnou daň z toho příjmu platit nemusíte. Ale tato skutečnost se promítne v Daňovém přiznání k DPH, a to na řádku č. 21 (oddíl II.). Do tohoto řádku uvedete celkovou hodnotu v Kč, kterou jste přijali z poskytnutých služeb do zahraničí.

V případě jakýchkoli dotazů se na mě můžete obrátit.

https://shorturl.fm/FxgkW

https://shorturl.fm/TEEvY

https://shorturl.fm/NKXKA

https://shorturl.fm/xTjgO

https://shorturl.fm/0m5JU

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/SZH8c

https://shorturl.fm/wsFnO

https://shorturl.fm/yKMto

https://shorturl.fm/F8poe

https://shorturl.fm/YiaQf

https://shorturl.fm/pcoih

https://shorturl.fm/frf0K

https://shorturl.fm/Xc0nT

https://shorturl.fm/iwIex

https://shorturl.fm/aJSCH

https://shorturl.fm/xcCu6

https://shorturl.fm/o19Sa

https://shorturl.fm/b4bac

https://shorturl.fm/Urhin

https://shorturl.fm/FIGet

https://shorturl.fm/j5xZ0

https://shorturl.fm/RlUwj

https://shorturl.fm/zbbLn

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/UVsny

https://shorturl.fm/IgEsN

https://shorturl.fm/3hESQ

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/register/person?ref=IXBIAFVY

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/8y5OD

https://shorturl.fm/LCGbv

https://shorturl.fm/XtomD

https://shorturl.fm/0vuXd

https://shorturl.fm/qKPsG

https://shorturl.fm/b0ZyP

https://shorturl.fm/gaO3E

https://shorturl.fm/vlOH8

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.bh/register?ref=W49FLGDN

https://shorturl.fm/2bkIT

https://shorturl.fm/aKOFx

https://shorturl.fm/PB8ok

https://shorturl.fm/L1102

https://shorturl.fm/L1102

https://shorturl.fm/qEJNp

https://shorturl.fm/hTYv1

Your article helped me a lot, is there any more related content? Thanks!

https://shorturl.fm/f0pb6

https://shorturl.fm/YNgZ4

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/yReCv

https://shorturl.fm/7hN0Q

https://shorturl.fm/eL6Wx

https://shorturl.fm/tNCNy

https://shorturl.fm/FShMh

https://shorturl.fm/02frG

https://shorturl.fm/QPy6d

https://shorturl.fm/183cv

https://shorturl.fm/45BQH

https://shorturl.fm/5CkLO

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/SenQR

https://shorturl.fm/2ebaz

https://shorturl.fm/g0Eov

https://shorturl.fm/pfOXL

https://shorturl.fm/2n3Lb

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/register?ref=QCGZMHR6

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/cs/register/person?ref=OMM3XK51

https://shorturl.fm/OtG9D

https://shorturl.fm/8Jliq

https://shorturl.fm/gsuXM

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/m4ki9

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/GR94l

https://shorturl.fm/6WdNV

https://shorturl.fm/HKSjU

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/hNKw6

https://shorturl.fm/aTQpu

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/register?ref=IHJUI7TF

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/es-AR/register?ref=UT2YTZSU

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.info/ro/register?ref=HX1JLA6Z

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/en-ZA/register-person?ref=B4EPR6J0

Your enticle helped me a lot, is there any more related content? Thanks! https://accounts.binance.info/zh-TC/register-person?ref=DCKLL1YD

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/lv/register?ref=SMUBFN5I

Promote our products and earn real money—apply today!

Your article helped me a lot, is there any more related content? Thanks!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/register?ref=JW3W4Y3A

Refer and earn up to 50% commission—join now!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Turn your network into income—apply to our affiliate program!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/register?ref=JW3W4Y3A

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Sign up now and access top-converting affiliate offers!

Sign up for our affiliate program and watch your earnings grow!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.com/en-NG/register-person?ref=YY80CKRN

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/pt-PT/register?ref=KDN7HDOR

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your network, your earnings—apply to our affiliate program now!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Join our affiliate program today and earn generous commissions!

Your article helped me a lot, is there any more related content? Thanks!

Join forces with us and profit from every click!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Unlock exclusive affiliate perks—register now!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Reading your article helped me a lot and I agree with you. But I still have some doubts, can you clarify for me? I’ll keep an eye out for your answers.

Refer customers, collect commissions—join our affiliate program!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Join our affiliate community and earn more—register now!

Become our affiliate and watch your wallet grow—apply now!

Boost your income—enroll in our affiliate program today!

Boost your income—enroll in our affiliate program today!

Get paid for every referral—sign up for our affiliate program now!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.info/sl/register?ref=GQ1JXNRE

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Start earning passive income—join our affiliate network today!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.info/si-LK/register-person?ref=LBF8F65G

Your article helped me a lot, is there any more related content? Thanks!

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.info/vi/register?ref=MFN0EVO1

Join our affiliate program and start earning today—sign up now!

[6651]The Philippines’ Leading GCash Online Casino and Official Betting Platform visit: phtaya1

[4516]Dreamjili Casino Philippines: Easy Login, Register, and App Download for the Best Online Slots. Join Dreamjili Casino Philippines! Experience seamless dreamjili login, fast dreamjili register, and easy dreamjili app download. Play the best dreamjili slot games and win big today. The ultimate online casino destination for Filipino players! visit: dreamjili

[5752]MNL777: Best Online Casino in PH. Secure mnl777 login & register, mnl777 app download, and top mnl777 slot games. Join MNL777, the best online casino in PH! Secure mnl777 login & register, easy mnl777 app download, and top mnl777 slot games. Fast mnl777 casino login for big wins! visit: mnl777

Start earning instantly—become our affiliate and earn on every sale!

[256]Experience the best online gaming at Betso88 Official. Secure betso88 login, fast betso88 register, and premium betso88 slot games. Get the betso88 app download for the #1 mobile casino experience in the Philippines. Experience Betso88 Official, the #1 Philippines casino. Secure betso88 login, fast betso88 register, & top betso88 slot games. Get the betso88 app download now! visit: betso88

[1238]Winforlife Online Casino Philippines: Register & Login for Premium Slots and Easy App Download. Experience Winforlife Online Casino, the Philippines’ top destination for premium winforlife slots. Winforlife register today, secure your winforlife login, and get the winforlife app download for elite mobile gaming! visit: winforlife

[3230]Acespuer Online Casino Philippines: Quick Login, Easy Register, and Top-Rated Slots. Download the Acespuer App for the Ultimate Gaming Experience! Experience the best at Acespuer Online Casino Philippines! Enjoy quick acespuer login, easy acespuer register, and top-rated acespuer slot games. Acespuer download the app today for the ultimate mobile gaming experience! visit: acespuer

[1174]jlfff Online Casino Philippines: Login, Register & App Download for Top Slots Join jlfff Online Casino Philippines! Quick jlfff login & jlfff register to play premium jlfff slot games. Get the jlfff app download now for the best mobile casino experience. visit: jlfff

[4933]jiliasia7 app|jiliasia7 slots|jiliasia7 download|jiliasia7 login|jiliasia7 casino Experience the ultimate online gaming at Jiliasia7 Casino, the top choice for players in the Philippines. Play the best jiliasia7 slots, access your secure jiliasia7 login, and get the jiliasia7 app via the official jiliasia7 download to start winning today! visit: jiliasia7

[973]99bon Login: Official 99bon Slot, Register & Download App Philippines. Access the Best 99bon Link Alternatif for Secure Casino Gaming. Official 99bon Login: Experience the best 99bon slot games in the Philippines. Easy 99bon register process for new players! Access our secure 99bon link alternatif and 99bon download app for a premium, secure mobile casino experience. Join the #1 platform for top-tier rewards and reliable gaming today. visit: 99bon

[5235]The Philippines’ Trusted GCash Online Casino for Legit Slots and Games visit: 9apisologin

[3234]377jl Casino: Login, Register & App Download for Top Philippines Slot Games. Join 377jl Casino for the best Philippines slot games! Easy 377jl login, quick 377jl register, and 377jl app download for mobile play. Win big at 377jl slot now! visit: 377jl

[314]Best jl17 Casino in Philippines: Fast jl17 Login, Register & App Download for Top Slot Games. Experience the top jl17 casino in the Philippines! Enjoy fast jl17 login, quick jl17 register, and jl17 app download for the best jl17 slot games. Join and win today! visit: jl17

[4993]66jl Online Casino Philippines: Leading 66jl Slot Games, Easy Login, Register & App Download Experience the best 66jl Online Casino Philippines. Quick 66jl login, easy 66jl register, and premium 66jl slot games. Get the 66jl app download today & win big! visit: 66jl

[43]bet65 giris|bet65 register|bet65 login|bet65 app|bet65 download Experience the premier online gaming destination in the Philippines with bet65. Access our platform via the secure bet65 giris link to enjoy top-tier slots and live casino games. Complete your bet65 register today for exclusive rewards, or use your bet65 login to start winning instantly. For a seamless mobile experience, get the bet65 app through our official bet65 download and play anytime, anywhere! visit: bet65

[4062]jiliok download|jiliok register|jiliok app|jiliok giris|jiliok casino Experience premium online gaming at Jiliok Casino, the Philippines’ leading destination for top-tier slots and live games. Register your account today, download the official Jiliok app for a seamless mobile experience, and enjoy secure Jiliok giris access. Start your winning journey with Jiliok now! visit: jiliok

[5029]Experience top-tier 55jili slot games today! Use our official 55jili casino link for a fast 55jili login, easy register, and secure 55jili app download in the Philippines. Experience top-tier 55jili slot games today! Use our official 55jili casino link for a fast 55jili login, easy register, and secure 55jili app download in the Philippines. visit: 55jili

[2644]pin77 casino app login and register visit: pin77 casino

[9695]Megaperya Login, Register & App Download: Your Top Philippines Online Slots & Casino Hub Join Megaperya, the top Philippines online slots hub. Easy megaperya register, fast megaperya login, and megaperya app download. Access your megaperya casino login today! visit: megaperya

[3405]SpinPH: Best Online Slots & Casino PH | Secure Login, Easy Register & App Download Experience the premier SpinPH online slots and SpinPH casino PH. Enjoy a secure SpinPH login, fast SpinPH register, and official SpinPH app download. Join today! visit: spinph

[3708]776pub Online Casino Philippines: Best Slot Games, Secure Login, Register & App Download Today Join 776pub Online Casino Philippines for the best 776pub slot games. Fast 776pub register, secure 776pub login & easy 776pub app download. Play and win big today! visit: 776pub

[203]J777: Best Slot Online & Casino in the Philippines. Secure J777 Login, Register, and Official J777 App Download Link. Experience the best slot online and casino in the PH at J777. Secure J777 login, quick register, and official J777 app download link. Visit the J777 casino link now! visit: j777

[3377]MNL63 Online Casino: The Best Philippines Slot Games. Easy MNL63 Login, Register & App Download for Big Wins! Experience the ultimate gaming at MNL63 Online Casino, the top destination for the best Philippines slot games. Enjoy a seamless mnl63 login, quick mnl63 register, and easy mnl63 app download to start playing today. Explore a wide variety of mnl63 slot titles and secure your chance for big wins at the most trusted online casino in the Philippines! visit: mnl63

[3385]JL8787 Login & Register: Best Online Casino and Slot Games in the Philippines | JL8787 App Download Join JL8787, the best online casino in the Philippines! Quick JL8787 login & register for top JL8787 slot games. Get the JL8787 app download & start winning today! visit: jl8787

[6408]Top777 Online Casino Philippines: Quick Login, Register & App Download for Premium Slots & Games Experience Top777 Online Casino Philippines! Get quick top777 login, easy top777 register, and the top777 app download for premium top777 slots and games today. visit: top777

[8864]PHPub Online Casino Philippines: Easy Login, Register, and App Download for the Best Online Slots Experience. Join PHPub Online Casino Philippines! Enjoy easy PHPub login, fast register, and the PHPub app download. Play the best PHPub slots and PHPub casino online today for a premium gaming experience. visit: phpub

[3958]Melbet Philippines Official Site: Secure Registration, Login, App Download & Premium Casino Slots Visit the Melbet Philippines official site for secure melbet registration and login. Play premium melbet casino slots and get the melbet app download for free! visit: melbet

[7974]gpinas: The Best Online Casino Philippines & Premier GCash Gambling Site Experience the ultimate gaming thrill at gpinas, the best online casino Philippines and premier GCash gambling site. Offering a secure and seamless experience, our platform features the best online slots Philippines and a wide array of live dealer games. Access your gpinas login today to enjoy fast payouts and top-tier rewards on the most trusted Philippines gambling site and GCash casino PH. visit: gpinas

[8409]SolaireOnline Casino Philippines: Official Login, Register & App Download for Premium Slots Experience SolaireOnline Casino Philippines! Quick solaireonline login and register to play premium solaireonline slots. Get the official solaireonline app download for the best mobile casino gaming experience today. visit: solaireonline

[5283]NN777 Casino Philippines: Best Slots, Fast Login, Register & App Download Experience the best of NN777 Casino Philippines! Play top-rated nn777 slot games with fast nn777 login and easy nn777 register. Get the nn777 download app now for 24/7 casino action. visit: nn777

[2037]Jilino1 Casino Philippines: Top Online Slots, Easy Register, Secure Jilino1 Login & Official App Download. Join Jilino1 Casino Philippines for top Jilino1 slot games. Enjoy a fast Jilino1 register, secure Jilino1 login, and the official Jilino1 download. Play and win today! visit: jilino1

[7248]TG777 Online Casino Philippines: Easy Login, Register, and App Download for the Best Slot Games Experience the best at TG777 Online Casino Philippines. Enjoy easy tg777 login, quick tg777 register, and fast tg777 app download. Play top tg777 slot games and start winning today! visit: tg777

[6887]PHP777 Online Casino Philippines: Easy Login, Fast Register, and Official App Download for the Best Slot Games. Experience the best at PHP777 Online Casino Philippines. Easy php777 login, fast php777 register, and official php777 app download. Play top php777 slot games now! visit: php777

[5172]jii747: The Philippines’ Best Legit Online Casino & Official GCash Slots Welcome to **jii747**, the **Philippines’ best legit online casino** and the official home for high-payout **GCash slots**. Secure your **jii747 login official** today to experience **top-rated online gambling** featuring live dealers, sports betting, and the **best online slots Philippines GCash** integration. Join the most trusted **jii747 legit casino PH** platform for a safe, fair, and thrilling gaming experience with instant withdrawals. visit: jii747

[8273]The Philippines’ Most Trusted Online Casino for Legit Slots and GCash Betting visit: tayawin

[9480]Betvisa Philippines: Best Online Casino & Slot Games. Easy Registration, Secure Login & App Download. Join Betvisa Philippines, the premier destination for a world-class betvisa online casino experience. Discover top-rated betvisa slot games, enjoy a seamless betvisa register process, and access secure betvisa login. Get the betvisa app download today to play your favorite games on the go. Sign up now for the best casino action in the Philippines! visit: betvisa

[6174]jljl55 casino|jljl55 register|jljl55 slots|jljl55 login|jljl55 download Welcome to jljl55 casino, the premier online gaming destination in the Philippines. Quick jljl55 register and jljl55 login to enjoy massive rewards on jljl55 slots. Secure your jljl55 download today for the best mobile casino experience and start winning real prizes! visit: jljl55

[5932]Primogaming Official Site: Top Online Slots in the Philippines. Quick Login, Register, and Primogaming App Download for the Ultimate Gaming Experience. Experience the best online slots in the Philippines at the Primogaming Official Site. Enjoy fast primogaming login, quick register, and primogaming app download for a seamless gaming experience. Join today and start winning! visit: primogaming

[676]Jiliwin Login & Register: Official Link for PH Slot Games & App Download Experience the best jiliwin slot games in the PH! Use the jiliwin official link for a secure jiliwin login and register. Get the jiliwin app download to win big today. visit: jiliwin

[6045]jiliko747 download|jiliko747 app|jiliko747 slots|jiliko747 casino|jiliko747 login Join jiliko747 casino, the top Philippines gaming site. Get the jiliko747 app via download, use your jiliko747 login, and play premium jiliko747 slots to win today! visit: jiliko747

[9052]JLSSS Online Casino Philippines: Login, Register, and App Download for the Best Slot Games Join JLSSS Online Casino Philippines for premium gaming! Fast jlsss login & jlsss register. Access top jlsss slot games and start your jlsss app download now! visit: jlsss

[9768]Nowbet Casino Philippines: Top Online Slots, Easy Login, Register & App Download. Experience top-tier gaming at Nowbet Casino Philippines! Fast nowbet login & easy nowbet register for the best nowbet slot titles. Use the nowbet download app today! visit: nowbet

[2881]Karera Online Casino Philippines: Easy Login, Register, and App Download for the Best Slot Games. Join Karera Online Casino Philippines! Experience seamless Karera login and Karera register processes to enjoy top-tier Karera slot games. Get the Karera app download now for the ultimate mobile gaming experience and start winning today! visit: karera

[6356]j19 Casino Philippines: Top Online Slots, Easy Login, Register & App Download Join j19 Casino Philippines! Play top j19 slot games with easy j19 login and j19 register. Get the j19 download app today for the ultimate online casino experience. visit: j19

[1526]PH Casino Login & Register: Play Top PH Slot Games and Official PH App Download Experience the ultimate gaming thrill at PH! Secure your PH login and PH register today to explore top-rated PH slot game titles. Enjoy a seamless experience with the official PH app download and fast PH casino login access. Join the leading online casino in the Philippines for big wins and 24/7 entertainment! visit: ph

[5390]jljlph login|jljlph giris|jljlph register|jljlph app|jljlph download Experience premium online gaming at jljlph, the leading casino platform in the Philippines. Complete your jljlph register or jljlph login (giris) to access exclusive bonuses and top-tier slots. Secure your jljlph download for the official jljlph app and enjoy seamless mobile gaming anytime, anywhere! visit: jljlph

[1745]pin77 casino download visit: pin77 app

[655]Good88 Philippines: Best Online Casino & Slot Games. Quick Good88 Register, Login, and Official App Download. Join Good88 Philippines, the top online casino for premium good88 slot games. Quick good88 login, fast good88 register, and secure good88 download for mobile play. visit: good88

[1126]NicePH Online Casino: Your Premier PH Destination for Slot Games. Register, Login, and Get the NicePH App Download Today for the Ultimate Gaming Experience! Experience the ultimate thrill at NicePH Online Casino, the premier PH destination for top niceph slot games. Complete your niceph register and login to start winning today. Get the niceph app download for a seamless mobile gaming experience anytime, anywhere! visit: niceph

[7481]aaajl Online Casino Philippines: Easy Login, Register & App Download for Best Slots Experience aaajl online casino, the Philippines’ top choice for premium aaajl slot games. Enjoy easy aaajl login and register in seconds. Get the aaajl app download now to start winning today! visit: aaajl

[3647]88jl Casino Philippines: 88jl Login, Register, Slot Games & App Download Experience top-tier gaming at 88jl Casino Philippines. Fast 88jl login & 88jl register to play premium 88jl slot games. Secure 88jl app download for mobile. Join 88jl casino today! visit: 88jl

[6520]PHPopular Online Casino: Best Philippines Slots, Easy Login, Register & App Download Experience PHPopular Online Casino, the top choice for Philippines slots. Enjoy easy PHPopular login, register & app download. Play the best PHPopular slot games and win big today! visit: phpopular

[1930]Rich9 Login & Register: Best Online Casino Slots in the Philippines | Download the Rich9 App Join Rich9, the top casino online in the Philippines! Enjoy premium Rich9 slots, easy Rich9 register, and fast Rich9 login. Download the Rich9 app today and win big! visit: rich9

[8594]EnergyCasino Philippines: Fast Login, Register & App Download. Play Top Slots with Exclusive Promo Codes today! Experience the best of EnergyCasino Philippines! Enjoy fast EnergyCasino login, quick register, and the official EnergyCasino app download. Play top-rated EnergyCasino slots and claim your exclusive EnergyCasino promo code to start winning today. Join the ultimate PH gaming destination now! visit: EnergyCasino

[6048]g7win login|g7win casino|g7win download|g7win register|g7win app Experience the ultimate online gaming at g7win Casino, the Philippines’ premier platform for top-tier slots and live games. Complete your g7win register today to claim exclusive bonuses, or secure your g7win login to start winning. For a seamless mobile experience, g7win download the official g7win app and enjoy the best of g7win casino anytime, anywhere! visit: g7win

[8368]Superking: The Best Legit Online Casino Philippines for Real Money GCash Slots Experience the ultimate gaming thrill at Superking, the best legit online casino Philippines for real money GCash slots. As a premier destination for real money online gambling Philippines, Superking offers secure transactions, massive jackpots, and a wide variety of games. Use your Superking casino login PH today to access the best GCash casino PH and start winning big! visit: superking

[9211]jili88ph: The Best Online Slots Philippines & Premier GCash Online Casino Experience world-class gaming at **jili88ph online casino**, the **best online slots Philippines** platform. Secure your **jili88ph login** today to explore a wide array of **jili slot games PH** and enjoy fast, secure payouts at the premier **GCash online casino Philippines**. Join jili88ph for the ultimate slot experience and big wins! visit: jili88ph

[8427]777ace slots|777ace casino|777ace register|777ace giris|777ace login Experience the ultimate gaming thrill at 777ace Casino, the premier destination for online slots in the Philippines. Complete your 777ace register today to unlock exclusive bonuses. Enjoy seamless 777ace login and 777ace giris access to a world of premium 777ace slots and live casino action. Join now and win big! visit: 777ace

[3270]Experience the Best Online Casino in the Philippines with Phtaya 63 Slot Games and More. visit: phtaya 63

[8651]Pagtaya Online Casino Philippines: Easy Register, Login, and App Download for the Best Online Slots Experience. Join Pagtaya Online Casino Philippines for the best pagtaya online slots. Easy pagtaya register & pagtaya login. Get the pagtaya app download for non-stop action. Start your pagtaya casino sign up now to win big! visit: pagtaya

[3660]jljl88 slots|jljl88 casino|jljl88 giris|jljl88 register|jljl88 login Experience the ultimate gaming at jljl88 casino, the Philippines’ top destination for online players. Explore a massive variety of jljl88 slots, enjoy a seamless jljl88 login, and fast jljl88 register access. Join jljl88 giris today for exclusive bonuses and big wins! visit: jljl88

[3350]Slotsgo Philippines: Best Online Slots & Casino Games. Quick Slotsgo Login, Easy Register, and Mobile App Download for Big Wins! Experience the best slotsgo online slots and casino games in the Philippines! Quick slotsgo login, easy slotsgo register, and slotsgo app download for big wins. visit: slotsgo

[5495]Okiebet Casino Philippines: Official Okiebet Login, Register & Download APK for the Best Okiebet Slot Online Experience. Join Okiebet Casino Philippines! Easy Okiebet login & Okiebet register for the best Okiebet slot online games. Get the Okiebet download APK & start winning today! visit: okiebet

[4389]VAVE Philippines: Top Online Slot & Casino. Quick VAVE Login, Register, and App Download. Access the Official VAVE Casino Link Today. Experience top VAVE online slot games in the Philippines. Fast VAVE login, easy VAVE register & VAVE app download. Click the official VAVE casino link to win now! visit: VAVE

[9006]ibetph Online Casino Philippines: Secure Login, Easy Register & App Download for the Best Slot Games Join ibetph Online Casino Philippines for a secure ibetph login and fast ibetph register. Experience easy ibetph app download and win big with top-rated ibetph slot games today! visit: ibetph

[7470]GGPanalo: The Leading Online Casino in the Philippines. Register and Login to play GGPanalo Slots or get the official GGPanalo App Download for big wins! GGPanalo is the leading online casino in the Philippines. Fast GGPanalo login & register to play premium GGPanalo slots. Get the GGPanalo app download for big wins! visit: ggpanalo

[5182]Pisogame PH: Top Online Slots, Quick Login, Easy Register & Official App Download. Pisogame PH: Experience top online slots today! Quick pisogame login, easy pisogame register, and official pisogame download. Get the pisogame app and play now! visit: pisogame

[2350]jljl2 Casino Philippines: Best Online Slots, Easy Login, Register & App Download Experience the best online gaming at jljl2 Casino Philippines! Enjoy fast jljl2 login, easy jljl2 register, and premium jljl2 slot games. Get the official jljl2 app download for non-stop casino action on your mobile. Join now for big wins! visit: jljl2

[2349]SpinPlus PH: The Leading Legit Online Casino and Slots Platform in the Philippines visit: spinplus

[7896]fb777 slot login|register|download visit: fb777 slot

[4190]aaaaph Online Casino Philippines: Top Slot Games, Easy Login, Register & Official App Download Join aaaaph Online Casino Philippines for top aaaaph slot games. Experience quick aaaaph login and easy aaaaph register. Secure your win with the official aaaaph app download today! visit: aaaaph

[9577]JI777 Casino Philippines: Login, Register, and Play Best Slots | JI777 App Download Join JI777 Casino Philippines for the ultimate gaming experience. Secure JI777 login & easy register to play premium JI777 slots. Get the JI777 app download now! visit: ji777

[2011]jlbet login|jlbet giris|jlbet register|jlbet app|jlbet download Experience the ultimate online gaming at JLBet, the premier casino platform in the Philippines. Secure your jlbet login or use jlbet giris for instant access to top-tier slots and live games. Complete your jlbet register today and get the jlbet app download to enjoy seamless betting on the go with the official jlbet app. visit: jlbet

[1055]337jili Online Casino PH: Login, Register, & App Download for Best Slot Games Experience the premier 337jili Online Casino PH. Secure 337jili login, fast 337jili register, and 337jili app download for the best 337jili slot games and big wins! visit: 337jili

[1300]u888abc Philippines: Best Online Casino & Slots. Quick u888abc Login, Register, and App Download for Legit Gaming Fun. Join u888abc Philippines, the best online casino for premium slots! Quick u888abc login and register process. Get the u888abc download for legit gaming. Play u888abc slot and u888abc casino games today for big wins! visit: u888abc

[2191]18jl Online Casino Philippines: Easy Login, Register & App Download for Top 18jl Slots. Join 18jl Online Casino Philippines! Quick 18jl login & 18jl register to play premium 18jl slot games. Get the 18jl app download for mobile fun. Win big today! visit: 18jl

[1706]phmaya casino|phmaya app|phmaya download|phmaya slots|phmaya login Experience world-class gaming at phmaya casino, the premier online destination in the Philippines. Secure your phmaya login to access a massive variety of phmaya slots and exclusive rewards. For gaming on the go, complete your phmaya download and get the official phmaya app today for a seamless, mobile-optimized casino experience. visit: phmaya

[7648]5jili: Best Online Slot & Casino Philippines. Fast 5jili Login, Register & App Download. Join 5jili, the best online slot & casino in the Philippines. Experience fast 5jili login, easy 5jili register, and secure 5jili app download for top games today. visit: 5jili

Start earning passive income—join our affiliate network today!

Start earning passive income—become our affiliate partner!

Your network, your earnings—apply to our affiliate program now!

Be rewarded for every click—join our affiliate program today!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Join our affiliate program today and start earning up to 30% commission—sign up now!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/ucK7G

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/QRdbt

Your article helped me a lot, is there any more related content? Thanks!

Reading your article helped me a lot and I agree with you. But I still have some doubts, can you clarify for me? I’ll keep an eye out for your answers. https://accounts.binance.info/hu/register?ref=IQY5TET4

https://shorturl.fm/TQXJk

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/zh-CN/register-person?ref=WFZUU6SI

https://shorturl.fm/MH6BT

https://shorturl.fm/Qk9eY

https://shorturl.fm/VBKpF

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/rDbek

https://shorturl.fm/DDU7e

https://shorturl.fm/POkiR

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/register?ref=IXBIAFVY

https://shorturl.fm/wBXns

https://shorturl.fm/IXohY

https://shorturl.fm/kEIKN

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/Zx5Nc

https://shorturl.fm/MB2ko

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/ru-UA/register?ref=JVDCDCK4

https://shorturl.fm/bJ8xk

https://shorturl.fm/RaEGk

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/fivjY

https://shorturl.fm/RHJEi

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

https://shorturl.fm/BEAsy

https://shorturl.fm/kX8WJ

https://shorturl.fm/xBWHw

https://shorturl.fm/itCdc

https://shorturl.fm/sy1GX

https://shorturl.fm/hqJ9A

https://shorturl.fm/zlafM

https://shorturl.fm/4UW7W

https://shorturl.fm/cgr68

https://shorturl.fm/8d0lV

https://shorturl.fm/W8LkK

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.info/pt-BR/register-person?ref=YY80CKRN

https://shorturl.fm/BnNdO

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/YwU89

https://shorturl.fm/lkaEL

https://shorturl.fm/LVbgx

https://shorturl.fm/aEog8

https://shorturl.fm/D8EwV

https://shorturl.fm/Gej07

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/VT35r

https://shorturl.fm/xXjgq

https://shorturl.fm/ejtlt

https://shorturl.fm/kgodi

https://shorturl.fm/8G7of

https://shorturl.fm/duyc3

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/Tuua1

https://shorturl.fm/wP0C2

https://shorturl.fm/CnI1V

https://shorturl.fm/NUDT7

https://shorturl.fm/CPCnO

https://shorturl.fm/oNCsl

https://shorturl.fm/jKd0W

https://shorturl.fm/bY5H3

https://shorturl.fm/NHk5I

https://shorturl.fm/fl1qO

https://shorturl.fm/XvHV3

https://shorturl.fm/qKCPW

https://shorturl.fm/gjIgr

https://shorturl.fm/wIWge

https://shorturl.fm/gvC0R

https://shorturl.fm/3axWp

https://shorturl.fm/Xxr4s

https://shorturl.fm/3R8Gc

https://shorturl.fm/yHMQs

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/8Tfzk

https://shorturl.fm/K6xK1

https://shorturl.fm/hnGMk

https://shorturl.fm/qnUlM

https://shorturl.fm/zxCcI

https://shorturl.fm/VvJ53

https://shorturl.fm/ieVIj

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. binance алдым-ау коды

https://shorturl.fm/1vafs

https://shorturl.fm/8nJcU

https://shorturl.fm/7TJNu

https://shorturl.fm/NgGJu

https://shorturl.fm/00SLP

https://shorturl.fm/Jk1R4

Your article helped me a lot, is there any more related content? Thanks!

https://shorturl.fm/FdqsD

https://shorturl.fm/jUm33

https://shorturl.fm/3nTew

https://shorturl.fm/qf0Pt

https://shorturl.fm/Gbkmk

https://shorturl.fm/hIcCZ

https://shorturl.fm/c3Pyh

https://shorturl.fm/SZ3GP

https://shorturl.fm/wSs13

https://shorturl.fm/cBwbv

https://shorturl.fm/pbEG3

https://shorturl.fm/6kPfU

https://shorturl.fm/fpgAa

https://shorturl.fm/c0nAP

https://shorturl.fm/6CSig

https://shorturl.fm/bq936

https://shorturl.fm/Xxnic

https://shorturl.fm/h3ckO

https://shorturl.fm/j02eA

https://shorturl.fm/zzeah

https://shorturl.fm/JNBBT

https://shorturl.fm/221od

https://shorturl.fm/NpUz5

https://shorturl.fm/SImzS

https://shorturl.fm/RhLgZ

https://shorturl.fm/QNPpy

https://shorturl.fm/wO6bg

https://shorturl.fm/dxvOP

https://shorturl.fm/D4Dfj

https://shorturl.fm/bmRRB

https://shorturl.fm/CePwb

https://shorturl.fm/GwuLh

https://shorturl.fm/qX1XV

https://shorturl.fm/4zFdj

https://shorturl.fm/huCWt

https://shorturl.fm/ZzJb1

https://shorturl.fm/Y4oM4

https://shorturl.fm/LXh7l

https://shorturl.fm/LXh7l

https://shorturl.fm/2nGMc

https://shorturl.fm/6WJVY

https://shorturl.fm/M171F

https://shorturl.fm/Pqw0Z

https://shorturl.fm/L3dX3

https://shorturl.fm/bX6jY

https://shorturl.fm/uEYht

https://shorturl.fm/KK7md

https://shorturl.fm/fAdvC

https://shorturl.fm/LaITQ

https://shorturl.fm/7vwaS

https://shorturl.fm/svbQ8

https://shorturl.fm/KzTry

https://shorturl.fm/KzTry

https://shorturl.fm/efgyl

https://shorturl.fm/WlPEl

https://shorturl.fm/uj5DB

https://shorturl.fm/XhKkk

https://shorturl.fm/oEjI1

https://shorturl.fm/rKN2f

https://shorturl.fm/lNPg4

https://shorturl.fm/2L7yf

https://shorturl.fm/Ah4m5

https://shorturl.fm/zdWXB

https://shorturl.fm/38nCM

https://shorturl.fm/89NoU

https://shorturl.fm/WTAGl

https://shorturl.fm/x6fbL

https://shorturl.fm/McpTW

https://shorturl.fm/Yg92k

https://shorturl.fm/bezzQ

https://shorturl.fm/H2UQf

https://shorturl.fm/9rQjj

https://shorturl.fm/Z56kj

https://shorturl.fm/ycoqc

https://shorturl.fm/5TueA

https://shorturl.fm/qfA0i

https://shorturl.fm/6ajQh

https://shorturl.fm/zemBN

https://shorturl.fm/MwLnV

https://shorturl.fm/mGZGU

https://shorturl.fm/bKHok

https://shorturl.fm/mUJf5

https://shorturl.fm/hYmTk

https://shorturl.fm/hYmTk

Join our affiliate community and maximize your profits—sign up now! https://shorturl.fm/9sbfU

Turn your network into income—apply to our affiliate program! https://shorturl.fm/0gU9L

Become our affiliate and watch your wallet grow—apply now! https://shorturl.fm/T6LwI

Boost your income effortlessly—join our affiliate network now! https://shorturl.fm/qiY64

Become our partner now and start turning referrals into revenue! https://shorturl.fm/zNe1c

Join forces with us and profit from every click! https://shorturl.fm/CV23Y

Unlock exclusive affiliate perks—register now! https://shorturl.fm/i9wZL

Tap into unlimited earnings—sign up for our affiliate program! https://shorturl.fm/1Yvdd

Sign up for our affiliate program and watch your earnings grow! https://shorturl.fm/abcDg

Share your link and rake in rewards—join our affiliate team! https://shorturl.fm/QUG3W

Become our affiliate—tap into unlimited earning potential! https://shorturl.fm/jCLo2

Your network, your earnings—apply to our affiliate program now! https://shorturl.fm/1mPKd

Refer and earn up to 50% commission—join now! https://shorturl.fm/woU0p

Refer customers, collect commissions—join our affiliate program! https://shorturl.fm/KyzFl

Get started instantly—earn on every referral you make! https://shorturl.fm/5itlF

Join our affiliate program and start earning commissions today—sign up now! https://shorturl.fm/2Dmcr

Become our affiliate and watch your wallet grow—apply now! https://shorturl.fm/lamhs

Partner with us and earn recurring commissions—join the affiliate program! https://shorturl.fm/Iuk8n

Turn your audience into earnings—become an affiliate partner today! https://shorturl.fm/lBV29

Become our partner now and start turning referrals into revenue! https://shorturl.fm/B1hwP

Refer customers, collect commissions—join our affiliate program! https://shorturl.fm/teUvj

Promote our products—get paid for every sale you generate! https://shorturl.fm/UGmli

Promote our products and earn real money—apply today! https://shorturl.fm/wpQ1E

Invite your network, boost your income—sign up for our affiliate program now! https://shorturl.fm/43gf4

Monetize your influence—become an affiliate today! https://shorturl.fm/1hGZG

Your audience, your profits—become an affiliate today! https://shorturl.fm/vdDGD

Start earning instantly—become our affiliate and earn on every sale! https://shorturl.fm/WADRy

Monetize your audience—become an affiliate partner now! https://shorturl.fm/cqRQM

Promote, refer, earn—join our affiliate program now! https://shorturl.fm/KxLqe

Drive sales, earn commissions—apply now! https://shorturl.fm/SZfXa

Start earning every time someone clicks—join now! https://shorturl.fm/NvAxN

Turn your network into income—apply to our affiliate program! https://shorturl.fm/m5wtt

Drive sales, collect commissions—join our affiliate team! https://shorturl.fm/2g47e

Start earning passive income—become our affiliate partner! https://shorturl.fm/RC4uN

Your network, your earnings—apply to our affiliate program now! https://shorturl.fm/ukiUc

Refer customers, collect commissions—join our affiliate program! https://shorturl.fm/eeaxD

Share our products and watch your earnings grow—join our affiliate program! https://shorturl.fm/IBDOQ

Turn referrals into revenue—sign up for our affiliate program today! https://shorturl.fm/r54Ig

Monetize your traffic instantly—enroll in our affiliate network! https://shorturl.fm/P9lBq

Become our affiliate and watch your wallet grow—apply now! https://shorturl.fm/sX2Y6

Apply now and receive dedicated support for affiliates! https://shorturl.fm/CNapV

Start sharing, start earning—become our affiliate today! https://shorturl.fm/1uxKi

Unlock top-tier commissions—become our affiliate partner now! https://shorturl.fm/70nFS

Promote, refer, earn—join our affiliate program now! https://shorturl.fm/pZTpZ

Refer and earn up to 50% commission—join now! https://shorturl.fm/Yod0w

Earn passive income this month—become an affiliate partner and get paid! https://shorturl.fm/z4noy

Sign up and turn your connections into cash—join our affiliate program! https://shorturl.fm/55p9i

Get started instantly—earn on every referral you make! https://shorturl.fm/gMbFS

Promote our products and earn real money—apply today! https://shorturl.fm/A66zG

Share our link, earn real money—signup for our affiliate program! https://shorturl.fm/Tz5Cj

Turn your network into income—apply to our affiliate program! https://shorturl.fm/vLVyO

Apply now and unlock exclusive affiliate rewards! https://shorturl.fm/EmJD6

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

https://shorturl.fm/Kp34g

https://shorturl.fm/PFOiP

https://shorturl.fm/eAlmd

https://shorturl.fm/fSv4z

https://shorturl.fm/LdPUr

https://shorturl.fm/hQjgP

https://shorturl.fm/DA3HU

https://shorturl.fm/MVjF1

https://shorturl.fm/uyMvT

https://shorturl.fm/I3T8M

https://shorturl.fm/hevfE

https://shorturl.fm/eAlmd

https://shorturl.fm/9fnIC

https://shorturl.fm/A5ni8

https://shorturl.fm/N6nl1

https://shorturl.fm/a0B2m

https://shorturl.fm/oYjg5

https://shorturl.fm/m8ueY

https://shorturl.fm/6539m

https://shorturl.fm/N6nl1

https://shorturl.fm/a0B2m

https://shorturl.fm/5JO3e

https://shorturl.fm/XIZGD

https://shorturl.fm/oYjg5

https://shorturl.fm/FIJkD

https://shorturl.fm/YvSxU

https://shorturl.fm/5JO3e

https://shorturl.fm/m8ueY

Good partner program https://shorturl.fm/N6nl1

Awesome https://is.gd/N1ikS2

Very good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Awesome https://lc.cx/xjXBQT

Awesome https://shorturl.at/2breu

Cum in me or on me, I don’t really mind http://prephe.ro/Bdsn

Waiting patiently for you to come home and fuck me! http://bitly.ws/znHX

Waiting patiently for you to come home and fuck me! http://bitly.ws/znHX

Waiting patiently for you to come home and fuck me! https://hdo.ai/DVMQq

Waiting patiently for you to come home and fuck me! https://bit.ly/3UKFVxa

Waiting patiently for you to come home and fuck me! https://bit.ly/3UKFVxa

Waiting patiently for you to come home and fuck me! https://bit.ly/3UKFVxa

Waiting patiently for you to come home and fuck me! https://bit.ly/3UIKI2R