Pokud se rozhodnete si daňové přiznání vyplnit sami doma, vyplňujete jen políčka a řádky s bílým podkladem (řádky s růžovým podkladem se vás netýkají, ty si případně vyplní na úřadě sami). Pokud vyplňujete formulář ručně, dbejte na to, aby byl text psaný hůlkovým písmem a především čitelně.

Daňové přiznání za rok 2023 musí podat všichni, kdo alespoň část roku 2023 podnikali a jejich příjmy přesáhly 15 000 Kč (hrubé příjmy bez odpočtu výdajů).

Zaměstnanci zároveň podávají daňové přiznání v situaci, kdy měli hlavní pracovní poměr a k tomu i vedlejší pracovní poměr, a nebo podnikání.

V situaci, kdy kromě příjmů ze zaměstnání ještě podnikáte, a nebo máte příjmy z pronájmu, nebo příležitostné příjmy, které jsou v součtu nižší než 6 tis. Kč, pak daňové přiznání v roce 2023 podávat nemusíte.

Pokud vaše příležitostné příjmy nepřesahují v součtu částku výši než 30 000 Kč, tak přiznání také podávat nemusíte.

Jestliže jste v daňové ztrátě, podáváte přiznání vždy.

Přiznání k dani z příjmů fyzických osob musí být podáno nejpozději do 1.4.2024 (v listinné podobě) a do 2.5.2024 (v el. podobě).

Daňové přiznání je možné podat několika způsoby:

-

- Formulář vytisknout, vyplnit ručně a odnést nebo odeslat poštou na Finanční úřad

- Vyplnit formulář v počítači, vytisknout a odnést nebo odeslat poštou na Finanční úřad

- Vyplnit prostřednictvím elektronických formulářů EPO, které jsou k dispozici na Daňovém portálu (potřebujete mít zřízenou datovou schránku nebo elektronický podpis)

Pokud datovou schránku máte zřízenou, tak máte automaticky povinnost podat přiznání k dani za rok 2023 formou elektronického přiznání přes tuto datovou schránku.

Tato novela platí od 1.1.2016 a vztahuje se i na ty, kteří si datovou schránku zřídili dobrovolně.

Komu se vyplatí podat daňové přiznání?

V některých případech se vám vyplatí podat daňové přiznání, i když byste vůbec nemuseli. Díky slevám na dani totiž můžete dostat zpět již zaplacené daně.

Vyplatí se:

-

- Zaměstnancům, kteří během roku ukončili svoji činnost a strávili nějaký čas na úřadu práce

- Studentům, kteří si část roku přivydělávali na různých brigádách a nepožádali o roční zúčtování

- Poplatníkům, kteří zůstali několik měsíců v roce nemocní

- Maminkám odcházejícím na mateřskou nebo vracejícím se z ní

- Všem, kteří během kalendářního roku z nějakých důvodů nepracovali všech 12 měsíců, zároveň měli zdaněné příjmy a nepožádali o roční zúčtování

Připravte si podklady pro přiznání

Každý zaměstnanec, který nemůže nebo nechce žádat svého zaměstnavatele o roční zúčtování daní, potřebuje k daňovému přiznání potvrzení o zdanitelných příjmech.

Bude se jednat o příjmy od zaměstnavatele nebo více zaměstnavatelů, ze kterých byla sražena zálohová daň.

Zaměstnanci si mohou do svého daňového přiznání zahrnout i odměny z dohod o provedení práce do 10 000 Kč zdaněné srážkovou daní (daň vybíraná zvláštní sazbou).

K přiznání je třeba doložit doklady prokazující nárok na slevy nebo odečtení odčitatelných položek, například:

-

- potvrzení o studiu,

- potvrzení o pobírání důchodu,

- potvrzení o zaplacených částkách na důchodové připojištění,

- potvrzení o zaplaceném pojistném na životní pojištění,

- potvrzení o zaplacených úrocích z hypotéky,

- potvrzení o daru nebo darovací smlouvu,

- potvrzení ze školky atd.

První si všechno přepočítejte

Prvním krokem pro sestavení daňového přiznání je spočítat si všechny příjmy, případně i výdaje. Ale spočítání příjmů je nutnost.

Pokud jste jen příležitostný živnostník, nebo fakturujete jen pro několik klientů, tak stačí vzít všechny faktury vystavené v minulém roce a sečíst je. Poté uplatnit paušální náklady a získáte daňový základ, ze kterého se počítá daň.

Pokud vydáváte více faktur ročně, například více než 100, zvažte, jestli by se vám nevyplatilo spíše podávat daňové přiznání přes účetní firmu.

Pokud si ale vystavíte menší množství faktur ročně, tak to zvládnete sami, stačí jenom umět sčítat. Pokud jste i zaměstnanec, tak nezapomeňte, že v daňovém přiznání musíte uvést všechny své zdanitelné příjmy, tedy i výplatu mzdy, případně i jiné příjmy (například kapitálové), a u všech zaměstnavatelů si vyzvedněte potvrzení o příjmech v roce 2019, to pak přiložíte k daňovému přiznání jako přílohu.

Jak spočítat výdaje? skutečné nebo paušální

Existují dva základní přístupy, jak naložit se svými náklady. Buďto si budete poctivě počítat všechny náklady a důsledně řešit, jestli to jsou, nebo nejsou daňově uznatelné náklady.

A nebo si vyberete počítat náklady výdajovým paušálem.

Od roku 2020 jsou stanovené nové limity pro uplatnění paušálu (procentních výdajů z příjmů). Maximální částka, ze které se paušál vypočítá, činí 2 miliony Kč. Pokud vaše roční příjmy překročí tuto hranici, smíte sice výdaje paušálem uplatnit, ale jen z části celkového příjmu (právě do výše 2 milionů Kč).

Počítání reálných nákladů je náročnější než paušály, často je jednodušší to nechat na účetní, ale občas to může být pro vás výhodnější, záleží na tom, kolik daňově uznatelných nákladů jste za rok skutečně měli.

Ještě pojišťovny!

Spolu s daňovým přiznáním je také nutné podat ještě přehledy na správu sociálního zabezpečení a na svou zdravotní pojišťovnu. Tyto přehledy ve stručnosti ukazují, kolik jste zaplatili na zdravotním a sociálním pojištění v minulém roce a zda nemáte nějaké nedoplatky.

Přehledy je nutno vyplnit a donést na příslušné pobočky. Velkou výhodou je, že při osobním odevzdání vám na přepážce rovnou zkontrolují uvedené údaje, a vy tak budete vědět, že je vše v pořádku. Případné nedoplatky můžete jen přidat k další platbě pojistného. Nedoplatky do 100 Kč například správa sociálního zabezpečení nevymáhá. Pro přehled sociálního i zdravotního pojištění platí termín do jednoho měsíce od podání daňového přiznání (tedy maximálně do 1. května).

Jak vyplnit daňové přiznání, krok za krokem + vzor

V záhlaví růžového tiskopisu „Přiznání k dani z příjmu fyzických osob“ patří na straně 1 do bílého pole za text „Finančnímu úřadu pro“ místo finančního úřadu, v jehož obvodu máte adresu trvalého bydliště. Ten, kdo bydlí například v Brně, dopíše do horního řádku Finančnímu úřadu pro „Jihomoravský kraj“ a následně do spodního doplní: „Územní pracoviště pro Brno“.

Do řádku č.1 vypište Daňové identifikační číslo, pokud vám bylo přiděleno, jinak stačí rodné číslo. Odevzdáváte-li přiznání v řádném termínu, tedy do 1. dubna 2024 (resp. do 2. 5. 2024), označte křížkem políčko typ DAP „řádné“. Pokud si vyberete variantu „dodatečné“ (tj. týká-li se vás audit či vaše přiznání zpracuje daňový poradce), musíte vyplnit i řádky 5 a 6 a v řádku 4 uvést datum, kdy došlo k rozhodnutí o podání dodatečného přiznání.

Políčko typ DAP „opravné“ se bude týkat jen těch z vás, u kterých najde FÚ chyby a vy budete nuceni tiskopis či jeho přílohy dodatečně opravovat.

První oddíl: Osobní údaje

Zdaňovacím obdobím je rok, za který daňové přiznání podáváte. Příslušná část kalendářního roku se vyplňuje jen ve speciálních případech, například pokud během roku plátce zemře, je rozhodnuto o jeho úpadku, zrušení, konkurzu apod.

K vyplnění osobních údajů snad návod není třeba. Možná jen kromě řádku č.11, kam patří číslo cestovního dokladu pokud je poplatník „nerezidentem“ (tedy nemá trvalé bydliště v Česku). V takovém případě vyplní do řádků 12 až 18 svou zahraniční adresu, jinak samozřejmě místo trvalého bydliště v ČR.

Vždy je dobré uvést telefon a e-mail, např. při zapomenutí některé daňové přílohy tak mohou pracovníci finančního úřadu na tuto nesrovnalost upozornit a vše se rychle napraví.

Řádky 19 až 22 zajímají plátce pouze v případě, že se tato adresa liší od místa pobytu v den podání DAP.

Následující část se týká jen těch, kteří nemají trvalé bydliště v Česku, ale zdržují se zde více než 183 dní v roce (tedy minimálně šest měsíců). I tito lidé patří mezi daňové rezidenty a mají stejné daňové povinnosti jako čeští občané. Ti do řádků 23 až 28 vypíší adresu místa, kde v tuzemsku přebývají nejčastěji. Kdo a co přesně vyplňujete do políček „Kód státu“, „Výše celosvětových příjmů“ či „Transakce uskutečněné se zahraničními spojenými osobami“ se dočtete v Pokynech k vyplnění DAP.

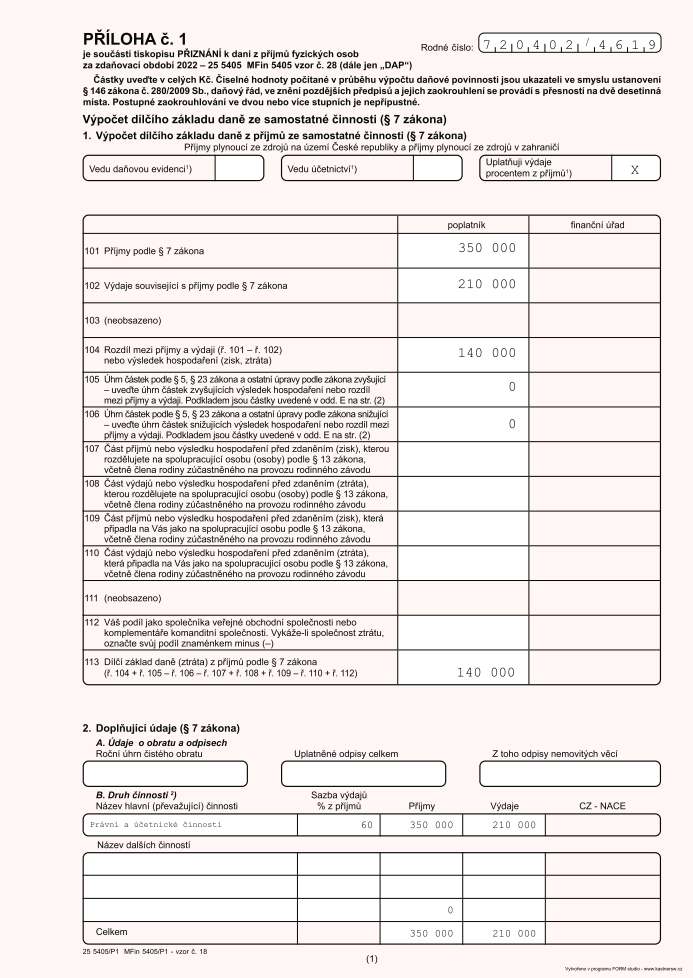

Příloha č. 1: Výpočet dílčího základu daně

Většina OSVČ, pokud nemají příjmy například z pronájmu, kapitálového majetku či jakéhokoli vedlejšího zaměstnání (závislá činnost), vyplňuje pouze přílohu č. 1 nazvanou „Výpočet dílčího základu daně z příjmu ze samostatné činnosti”.

Pokud si sami nevedete daňovou evidenci (jako například většina řemeslníků) či podvojné účetnictví, zaškrtnete nad čarou třetí políčko „Uplatňuji výdaje procentem z příjmů“.

Do řádku č.101 „Příjmy podle paragrafu 7 zákona“ uvedete celkový roční hrubý příjem bez výdajů. Ti z vás, kteří nemají vlastní firmu a dostávají například honoráře na základě smlouvy o provedení pracovní činnosti, zjistí potřebné údaje z „Potvrzení o zdanitelných příjmech“, které vám musí na vaši žádost vydat každý zaměstnavatel.

Pokud uplatňujete paušální výdaje, záleží na jejich výši.

Do řádku č.102 přílohy vyplní částku odpovídající procentům, které si můžete uplatnit. Do řádku 104 pak uvede částku odpovídající rozdílu příjmů a výdajů. Tu pak opíšete i do řádku č. 113 „Dílčí základ daně z příjmu (ztráta)“ a především do řádku č. 37 samotného daňového přiznání.

Do tabulky B se uvádí druh činnosti, sazba výdajů a celkové příjmy a výdaje. Na další straně přílohy č. 1 je tabulka C. Tato tabulka se vyplňuje jenom v případě, pokud jste si založili živnost a začali podnikat v průběhu roku 2023. Pokud už podnikáte déle, tabulku nevyplňujete.

Tím je prakticky příloha č. 1 vyplněna. Ostatní řádky vyplňujete pouze ve specifických případech, které jsou uvedeny v pokynech k příloze č. 1.

Příloha č. 2 vyplňujete jen tehdy, pokud máte příjmy z nájmu a přílohu č. 3 v případě příjmů ze zdrojů ze zahraničí.

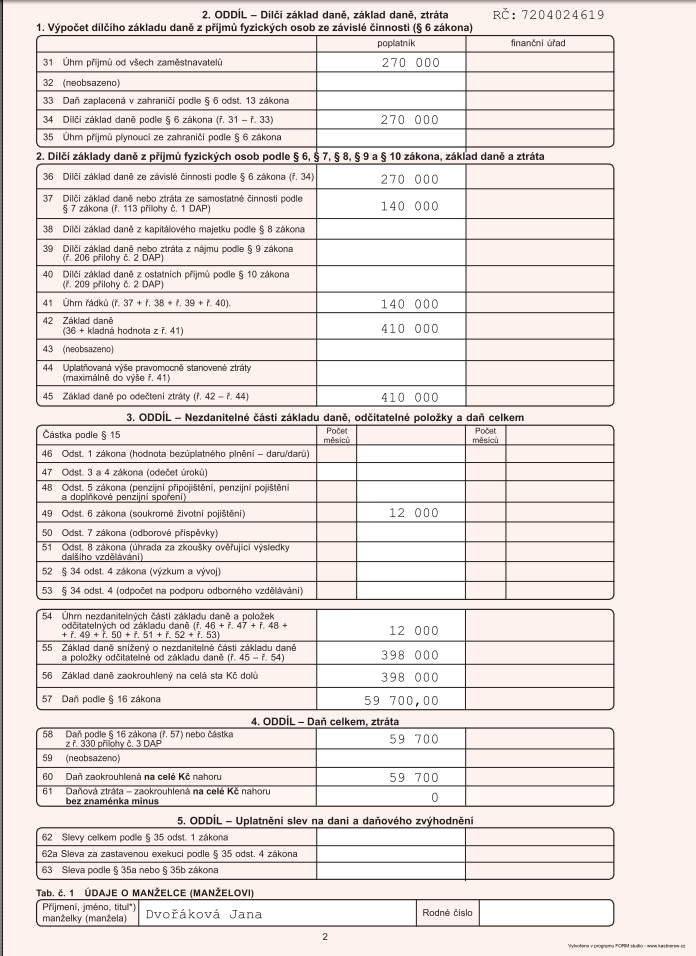

Druhý oddíl: Dílčí základ daně, základ daně, ztráta

Pokud máte přílohy úspěšně za sebou, zajímá vás nejdůležitější část, a to 2. a 3. strana, kde vyplňujete a dopočítáváte základ daně a samotnou daň. Případně zde můžete uplatnit slevy či daňová zvýhodnění.

Do řádků č. 31 až 35 vypisují údaje pouze ti, kteří mají kromě vlastní živnosti ještě vedlejší příjem z nějakého zaměstnání.

Řádky č. 33 až 35 vyplňujete pouze pokud máte zaměstnání v zahraničí.

Do řádků č. 31 až 32 vyplňujete součet příjmů od zaměstnavatele či zaměstnavatelů a částky, které za ně tento za rok zaplatil jako povinné odvody na zdravotním a sociálním pojištění.

Od součtu těchto položek (řádek č. 34) pak odečtete daň zaplacenou zaměstnavatelem a vyjde vám „Dílčí základ daně (ze závislé činnosti) podle paragrafu 6 zákona“, který vyplníte do řádku 34 a přepíšete ho i do řádku 36.

Pokud žádné příjmy ze zaměstnání nemáte, začíná vyplňovat až od řádku 37, kam opíšete částku z řádku 113 přílohy č.1., která je pro vás dílčím základem daně.

Řádky č. 38 – 40 pak zajímají pouze ty, kteří mají kromě živnosti ještě další příjmy. Například z kapitálového majetku, z nájmu apod. Potom už jen vyplníte řádky 41, 42 a 45 (základ daně). Pokud by živnostník měl ještě další zmiňované příjmy (z nájmu apod.), základ daně se o ně samozřejmě zvýší.

Třetí a čtvrtý oddíl: Odečitatelné položky a celková daň

První část třetího oddílu DAP představuje odečitatelné položky, tj. to, co si mohou živnostníci od základu daně odečíst. Jde zejména o dary, např. pokud dáváte příspěvky na charitu, odečet úroků z hypotečních úvěrů či penzijního připojištění. Zde jsou částky stanoveny zákonem o dani z příjmů. Tyto údaje vepíšete do řádků č. 46 -53.

Řádek č. 54 je součtem všech odčitatelných položek, který potom v řádku č. 55 odečtete od celkového základu daně (řádek č. 45).

V řádku č. 56 provedete zaokrouhlení na celá sta Kč dolů. A v řádku č. 57 vypočítáte 15% daň ze zaokrouhleného základu daně.

Do řádků č. 57, 58 a 60 tedy vyplní částku daně. Každý z těchto řádků je srozumitelně popsán, nemělo by proto docházet k omylům.

Řádek č. 59 se týká solidárního zvýšení daně.

V další části DAP lze ještě uplatnit slevy a daňová zvýhodnění na poplatníka, na zletilé děti, které studují, na nezletilé děti, manželku či člena domácnosti. Můžete také využít slevy, pokud je váš partner nebo potomek držitelem průkazu ZTP/P.

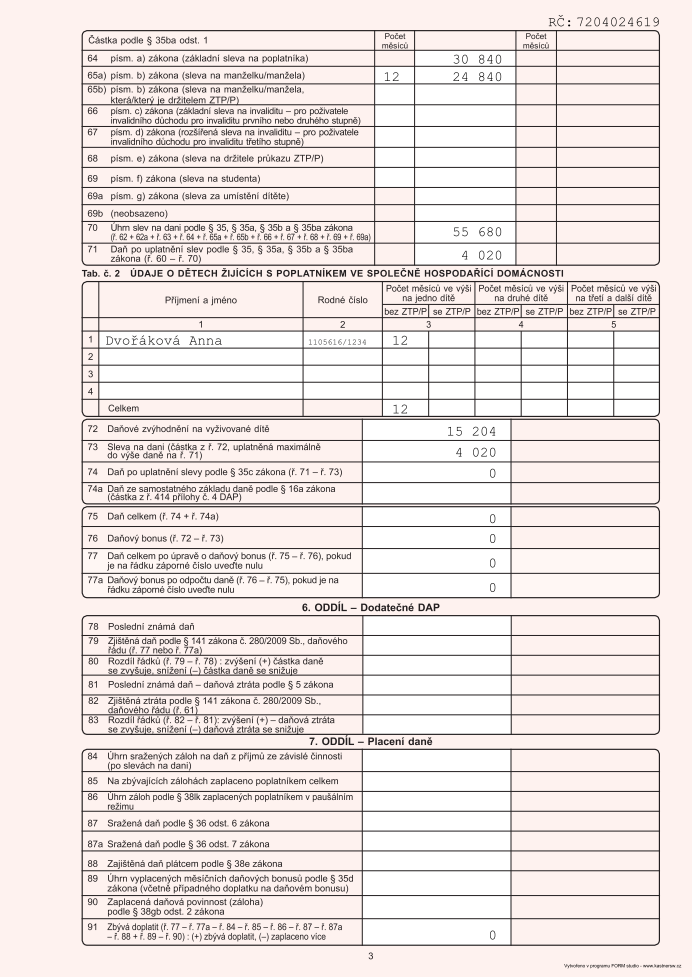

Pátý oddíl: Slevy na poplatníka, děti či manželku

Každý poplatník má nárok na slevu na poplatníka, jejíž výši vyplní do řádku č. 64. Tato sleva představuje ze zákona částku 30 840 Kč ročně. Dále je možné uplatnění slevy na manželku, děti, studenty a další.

Celkovou výši těchto slev pak vypíšete do řádku č. 70. V řádku č. 71 pak tyto slevy odečteme od daně. Pokud vám vyjde záporné číslo, napíšete do řádku č. 71 nulu.

Tabulka č.1 a č.2 na třetí straně tiskopisu zajímá logicky jen ty, kteří mají nárok na slevu na manželku nebo děti.

Šestý a sedmý oddíl: Dodatečné DAP a zálohy

Šestý oddíl vyplňují pouze poplatníci, kteří jsou povinni vyplnit dodatečné daňové přiznání, a ti mají většinou daňového poradce. Ti, kteří odevzdávají přiznání na FÚ sami v řádném termínu, si opět nemusejí s touto částí lámat hlavu.

Další oddíl „Placení daně“ se pak týká jen těch OSVČ, které platí v průběhu roku zálohy. Zejména těch, jež vydělávají velmi vysoké částky.

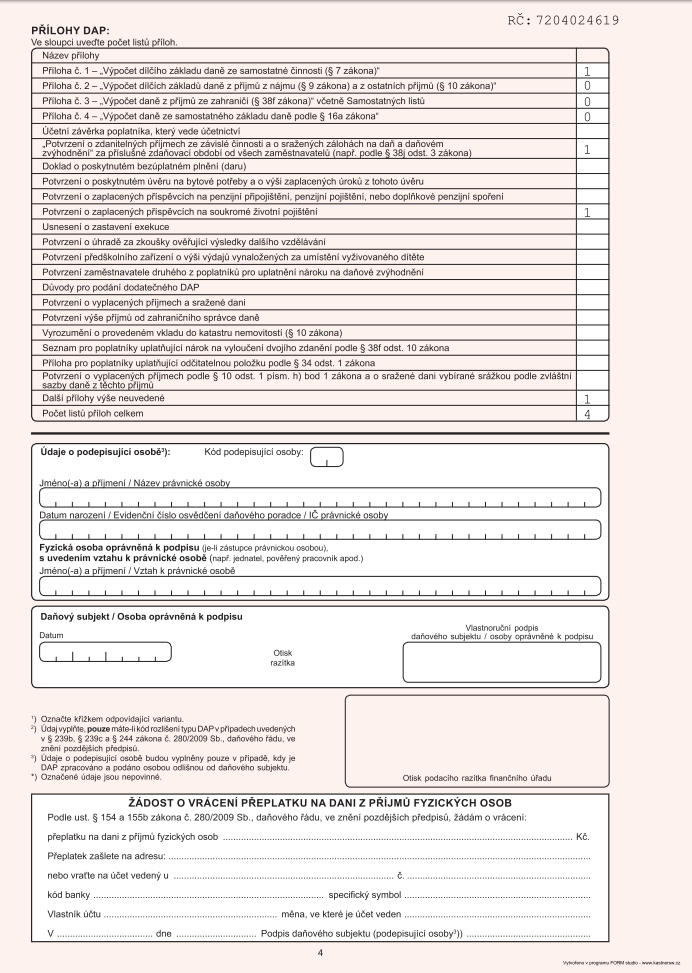

Pokud máte vše podstatné vyplněno, zbývá pouze na poslední straně napsat číslovkou, jaké jste odevzdali přílohy a kolik listů celkem.

Na závěr už jen vyplníte své osobní údaje do prohlášení o tom, že jsou „uvedené údaje v tomto přiznání pravdivé a úplné“, stvrdíte je svým podpisem a můžete kompletně vyplněné přiznání odevzdat na finanční úřad, případně je na jeho adresu poslat poštou.

Úplně poslední oddíl se týká pouze těch, kteří mají nárok na daňové bonusy nebo přeplatek na dani.

Co když je to špatně?

Když po odevzdání daňového přiznání zjistíte, že jste udělaly chybu, není čeho bát. Záleží tedy na tom, jakou chybu budete v daňovém přiznání mít. Pokud jde o údaje o osobě, jako je adresa, číslo účtu nebo třeba překlep v rodném čísle, tak v takovém případě vás nejspíš finanční úřad vyzve k nápravě. Stačí pak jen návštěva úřadu a vyplnění formuláře o změně.

Pokud jste si ale špatně vypočetli daňový základ a daň, tak budete muset podávat opravné daňové přiznání a chybějící daň doplatit. A hlavně pamatujte, že pokud si uvědomíte nějakou tu chybu, vždy je lepší to s finančním úřadem řešit před tím, než zjistí chybu oni.

Daň lze zaplatit:

-

- přímo na finančním úřadu

- prostřednictví České pošty složenkou typu A

- bezhotovostním převodem

Jak na zálohy u přiznání?

Jestliže vyjde v daňovém přiznání povinnost platby záloh, tj. daňová povinnost vyšší než 30 000 Kč, platí se zálohy.

https://shorturl.fm/9Smfq

https://shorturl.fm/yGWFE

https://shorturl.fm/YA4kk

https://shorturl.fm/9uzd4

https://shorturl.fm/H0M0X

https://shorturl.fm/xoUfF

https://shorturl.fm/0TSpt

https://shorturl.fm/nCvaw

https://shorturl.fm/bkzkn

https://shorturl.fm/zly8N

https://shorturl.fm/mthlq

https://shorturl.fm/6ecqb

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

https://shorturl.fm/OrEHS

https://shorturl.fm/ETwy8

https://shorturl.fm/a34UN

https://shorturl.fm/Dk6mL

https://shorturl.fm/Dk6mL

https://shorturl.fm/MCSbr

https://shorturl.fm/WjXns

https://shorturl.fm/yEdC9

https://shorturl.fm/iX7ab

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/Qu5ol

https://shorturl.fm/Iz22F

https://shorturl.fm/c0Dlo

https://shorturl.fm/FMSlk

https://shorturl.fm/YvMg1

https://shorturl.fm/tSpX8

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

https://shorturl.fm/s0EMN

https://shorturl.fm/xldLv

https://shorturl.fm/2Ucqo

https://shorturl.fm/MHW4o

https://shorturl.fm/0XJh4

https://shorturl.fm/hbwVJ

https://shorturl.fm/39u5i

https://shorturl.fm/xGPS4

https://shorturl.fm/dm4ED

https://shorturl.fm/Gtm3E

https://shorturl.fm/25gVZ

https://shorturl.fm/CVbPp

https://shorturl.fm/gR9K1

https://shorturl.fm/RW6RL

https://shorturl.fm/oL2Tz

https://shorturl.fm/zbOcc

https://shorturl.fm/uvH3D

https://shorturl.fm/wfv4Q

https://shorturl.fm/fZQCP

https://shorturl.fm/GZ2qz

https://shorturl.fm/2mM72

https://shorturl.fm/G0GZz

https://shorturl.fm/UiYPC

https://shorturl.fm/MKhPR

https://shorturl.fm/jIVqi

https://shorturl.fm/1NoNu

https://shorturl.fm/JuUNM

https://shorturl.fm/Cyk4s

https://shorturl.fm/mgP3X

https://shorturl.fm/Fee1Y

https://shorturl.fm/pf877

https://shorturl.fm/BZFdn

https://shorturl.fm/BHiqC

https://shorturl.fm/lGjPt

https://shorturl.fm/Kbz4r

https://shorturl.fm/wH9vZ

https://shorturl.fm/tY9OB

https://shorturl.fm/YcmaP

https://shorturl.fm/KEC28

https://shorturl.fm/bGdGc

https://shorturl.fm/0pW3S

https://shorturl.fm/b7HV0

https://shorturl.fm/5j9KY

https://shorturl.fm/oTSs5

Your article helped me a lot, is there any more related content? Thanks!

https://shorturl.fm/OGCie

https://shorturl.fm/LLl75

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.bh/register?ref=IHJUI7TF

https://shorturl.fm/ATpKs

https://shorturl.fm/hKib4

https://shorturl.fm/FBraw

https://shorturl.fm/DxRBl

https://shorturl.fm/neM3v

https://shorturl.fm/OOXBr

https://shorturl.fm/X9Pgm

https://shorturl.fm/npNFN

https://shorturl.fm/KGiC7

https://shorturl.fm/QUswf

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/EAY4w

https://shorturl.fm/qX2dg

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/yFNos

https://shorturl.fm/fJYS0

https://shorturl.fm/Qgq51

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/FGKMm

https://shorturl.fm/oQ0IK

https://shorturl.fm/hx8SM

https://shorturl.fm/aPlZ4

https://shorturl.fm/WeSdg

https://shorturl.fm/64IAB

https://shorturl.fm/YS95V

https://shorturl.fm/cRW4q

https://shorturl.fm/fsTcc

https://shorturl.fm/tVvMF

https://shorturl.fm/GJlUe

https://shorturl.fm/g4rVz

https://shorturl.fm/U5rR1

https://shorturl.fm/eJaCm

https://shorturl.fm/exuyM

https://shorturl.fm/JjV5s

https://shorturl.fm/BpUKk

https://shorturl.fm/zxCMI

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/JpaN6

https://shorturl.fm/swim1

https://shorturl.fm/G19k2

https://shorturl.fm/oTGCK

https://shorturl.fm/9BX37

https://shorturl.fm/mFHMs

https://shorturl.fm/B99FU

https://shorturl.fm/4Zp0r

https://shorturl.fm/PB8ok

https://shorturl.fm/MXRLY

https://shorturl.fm/eAv0d

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/MSRrJ

https://shorturl.fm/qLtxY

https://shorturl.fm/vA7bu

https://shorturl.fm/Apig1

https://shorturl.fm/MSRrJ

https://shorturl.fm/qEJNp

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.info/fr-AF/register/person?ref=JHQQKNKN

https://shorturl.fm/VVxHG

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.info/register?ref=IHJUI7TF

https://shorturl.fm/nwpi9

https://shorturl.fm/U0VGu

https://shorturl.fm/Zc8fw

https://shorturl.fm/cwasP

https://shorturl.fm/EYniS

https://shorturl.fm/LfnkK

https://shorturl.fm/vRz5F

https://shorturl.fm/i8H3t

https://shorturl.fm/8i9rx

https://shorturl.fm/hVKJi

https://shorturl.fm/UQpX9

https://shorturl.fm/zqC2T

https://shorturl.fm/YUvjx

https://shorturl.fm/S24eN

https://shorturl.fm/tA9ks

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/AKhPr

https://shorturl.fm/K3NiF

https://shorturl.fm/uuJfn

https://shorturl.fm/BVN0s

https://shorturl.fm/rfDpH

https://shorturl.fm/JbPJe

https://shorturl.fm/II3c9

https://shorturl.fm/unF6Y

https://shorturl.fm/Y3jFY

https://shorturl.fm/1xSne

https://shorturl.fm/I6EHR

https://shorturl.fm/crbki

https://shorturl.fm/p5uqP

https://shorturl.fm/SB1P2

https://shorturl.fm/a8b8q

https://shorturl.fm/yCzOj

https://shorturl.fm/4ercV

https://shorturl.fm/wspoo

https://shorturl.fm/X6IaI

https://shorturl.fm/A7LPU

https://shorturl.fm/UwaJR

https://shorturl.fm/3mLTr

https://shorturl.fm/tg51i

https://shorturl.fm/pAsvG

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.com/register?ref=IXBIAFVY

https://shorturl.fm/0xHht

https://shorturl.fm/xsjBL

https://shorturl.fm/mUCLq

https://shorturl.fm/roXls

https://shorturl.fm/5CkLO

https://shorturl.fm/kLygN

https://shorturl.fm/h6F8i

https://shorturl.fm/Ez1GR

https://shorturl.fm/kF9BK

https://shorturl.fm/D8o3n

https://shorturl.fm/p6L8J

https://shorturl.fm/rzS7t

https://shorturl.fm/uRsnI

https://shorturl.fm/Moc0o

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

https://shorturl.fm/PuN6w

https://shorturl.fm/6hIWs

https://shorturl.fm/PuN6w

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/GaaU1

https://shorturl.fm/1UANQ

https://shorturl.fm/jZ0AP

https://shorturl.fm/oOpc0

https://shorturl.fm/BILZh

https://shorturl.fm/fAhJU

https://shorturl.fm/vCBjF

https://shorturl.fm/l6WXI

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/qzpEZ

https://shorturl.fm/SzviK

https://shorturl.fm/pLsh7

https://shorturl.fm/ZrpEv

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.info/register/person?ref=JW3W4Y3A

https://shorturl.fm/T2KRQ

https://shorturl.fm/wcLBN

https://shorturl.fm/AyUFW

https://shorturl.fm/ADFM1

https://shorturl.fm/i4dmM

https://shorturl.fm/DFAnW

https://shorturl.fm/qSnEw

https://shorturl.fm/q6P2H

https://shorturl.fm/2UA9H

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/xtGf2

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/LIXt5

https://shorturl.fm/kMwd8

https://shorturl.fm/J5JJ3

https://shorturl.fm/rRs1m

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/4P8NT

https://shorturl.fm/j6ylj

https://shorturl.fm/NtQww

https://shorturl.fm/31EX9

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.info/zh-TC/register-person?ref=DCKLL1YD

https://shorturl.fm/1TFU2

https://shorturl.fm/ZnWpV

https://shorturl.fm/zbDzP

https://shorturl.fm/Rrrkq

https://shorturl.fm/m7RYN

https://shorturl.fm/BxstH

https://shorturl.fm/TetdI

https://shorturl.fm/Nr7rC

https://shorturl.fm/ItCou

https://shorturl.fm/wavil

https://shorturl.fm/ppX2H

https://shorturl.fm/YmGmI

https://shorturl.fm/PiC34

https://shorturl.fm/slaSN

https://shorturl.fm/L92AH

https://shorturl.fm/Qx2MR

https://shorturl.fm/NvPqr

https://shorturl.fm/4d9vz

https://shorturl.fm/zWSu4

https://shorturl.fm/faBYr

https://shorturl.fm/tToq2

https://shorturl.fm/Pi3j6

https://shorturl.fm/x2vMt

https://shorturl.fm/1m7fR

https://shorturl.fm/oADng

https://shorturl.fm/i779E

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.info/en-NG/register?ref=YY80CKRN

https://shorturl.fm/33T71

https://shorturl.fm/iuAPu

https://shorturl.fm/NmcFC

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.info/register?ref=IHJUI7TF

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Start earning passive income—join our affiliate network today!

Earn up to 40% commission per sale—join our affiliate program now!

Start earning passive income—join our affiliate network today!

Earn up to 40% commission per sale—join our affiliate program now!

Promote our brand and get paid—enroll in our affiliate program!

Share our products, reap the rewards—apply to our affiliate program!

Promote our products and earn real money—apply today!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/register?ref=IHJUI7TF

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.info/es-MX/register?ref=GJY4VW8W

Sign up now and access top-converting affiliate offers!

Refer and earn up to 50% commission—join now!

Promote our brand and get paid—enroll in our affiliate program!

Promote our products and earn real money—apply today!

Partner with us and enjoy high payouts—apply now!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Start earning on every sale—become our affiliate partner today!

Join our affiliate community and maximize your profits—sign up now!

Turn your network into income—apply to our affiliate program!

Refer and earn up to 50% commission—join now!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Monetize your traffic with our affiliate program—sign up now!

Join our affiliate program today and earn generous commissions!

Share your unique link and cash in—join now!

Start profiting from your traffic—sign up today!

Invite your network, boost your income—sign up for our affiliate program now!

Become our partner and turn clicks into cash—join the affiliate program today!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Become our affiliate—tap into unlimited earning potential!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/register?ref=JW3W4Y3A

Maximize your income with our high-converting offers—join as an affiliate!

Partner with us and enjoy high payouts—apply now!

Earn up to 40% commission per sale—join our affiliate program now!

Turn your traffic into cash—join our affiliate program!

Join our affiliate program today and start earning up to 30% commission—sign up now!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Sign up for our affiliate program and watch your earnings grow!

Share your unique link and earn up to 40% commission!

Share our link, earn real money—signup for our affiliate program!

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.info/ph/register?ref=IU36GZC4

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Turn traffic into cash—apply to our affiliate program today!

Join our affiliate family and watch your profits soar—sign up today!

Join our affiliate community and earn more—register now!

Turn your audience into earnings—become an affiliate partner today!

Start earning instantly—become our affiliate and earn on every sale!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.com/es-MX/register?ref=GJY4VW8W

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Maximize your earnings with top-tier offers—apply now!

Join our affiliate community and start earning instantly!

Start earning on autopilot—become our affiliate partner!

Tap into a new revenue stream—become an affiliate partner!

Drive sales, earn big—enroll in our affiliate program!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Join our affiliate community and start earning instantly!

Earn up to 40% commission per sale—join our affiliate program now!

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/si-LK/register?ref=LBF8F65G

Partner with us and earn recurring commissions—join the affiliate program!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.info/register?ref=IXBIAFVY

Your influence, your income—join our affiliate network today!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Share our products, reap the rewards—apply to our affiliate program!

Promote, refer, earn—join our affiliate program now!

Get started instantly—earn on every referral you make!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks!

Start earning passive income—become our affiliate partner!

Share your link and rake in rewards—join our affiliate team!

Refer customers, collect commissions—join our affiliate program!

Join our affiliate community and maximize your profits!

Tap into unlimited earnings—sign up for our affiliate program!

Join our affiliate community and maximize your profits—sign up now!

Sign up for our affiliate program and watch your earnings grow!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.com/ph/register?ref=IU36GZC4

Start sharing our link and start earning today!

Become our partner now and start turning referrals into revenue!

Start earning on every sale—become our affiliate partner today!

Monetize your influence—become an affiliate today!

Turn traffic into cash—apply to our affiliate program today!

Become our partner now and start turning referrals into revenue!

Become our partner and turn clicks into cash—join the affiliate program today!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/ar/register?ref=PORL8W0Z

Your audience, your profits—become an affiliate today!

Start profiting from your traffic—sign up today!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Become our partner now and start turning referrals into revenue!

[3223]Hyph777: Best PH Online Slots. Secure Hyph777 Login, Register, & App Download. Access the Official Link Alternatif Now. Experience the best PH online slots at Hyph777. Secure your Hyph777 login, register today, and get the Hyph777 app download. Access the official Hyph777 link alternatif for top Hyph777 slot games. Join the #1 PH casino now! visit: hyph777

[1811]The Philippines’ Most Trusted PAGCOR Licensed Online Casino & Legal Gambling Site visit: pagcor

[748]Winph444 Online Casino Philippines: Quick Login, Register & App Download for the Best Winph444 Slot Games. Experience the best at Winph444 Online Casino Philippines! Access quick Winph444 login and register to play top Winph444 slot games. Secure Winph444 app download here for big wins! visit: winph444

Start sharing, start earning—become our affiliate today!

[2890]PH62: The Philippines’ Top Rated Online Casino – Best Legit GCash Slots and Sports Betting. Experience premium gaming at PH62 Online Casino Philippines, the nation’s top-rated online gambling site for legit GCash slots and sports betting. As the best legit GCash casino PH, PH62 offers a secure, high-payout environment for enthusiasts seeking reliable entertainment. Join the winning community today—PH62 Login and Register now to access the Philippines’ most trusted platform for slots, live games, and sports betting. visit: ph62

Share your unique link and cash in—join now!

[369]JILIPH888: The Best Legit Online Casino in the Philippines | Easy Login & App Download Experience world-class gaming at JILIPH888, the best legit online casino in the Philippines. Enjoy a secure JILIPH888 login and a seamless JILIPH888 app download for instant access to premium slots and live games. Join the top-rated JILIPH888 online casino Philippines today and start winning big with the most trusted platform in the industry! visit: jiliph888

[638]AceSuper Login & Register: The Best Online Slots and Casino App Download in the Philippines. Join AceSuper, the premier online slots destination in the Philippines! Quick AceSuper login & register access. Get the AceSuper app download for a seamless casino login experience and big wins today. visit: acesuper

[795]Jili0 Casino Philippines: Experience the Best Jili0 Slot Games. Quick Jili0 Login, Register, & App Download for Premium Online Gaming. Experience the best Jili0 slot games at Jili0 Casino Philippines. Fast Jili0 register, quick Jili0 login, and Jili0 download for premium mobile gaming. Play now! visit: jili0

[4243]vip777 app|vip777 login|vip777 download|vip777 slots|vip777 giris Experience the ultimate gaming at vip777, the Philippines’ top online casino. Access premium vip777 slots, secure vip777 login, and easy vip777 giris. Get the vip777 app today via the official vip777 download for non-stop action and big wins! visit: vip777

[3132]3jl Philippines: Best Online Slot & Casino APK – Easy 3jl Login, Register, and App Download Experience the best 3jl online slot and casino games in the Philippines. Enjoy a seamless 3jl login, fast 3jl register, and official 3jl app download. Get the 3jl casino apk today! visit: 3jl

[7543]Phfiery Online Casino Philippines: Best Phfiery Slot Games, Easy Login, Register & App Download. Experience the ultimate gaming at Phfiery Online Casino, the top choice for players in the Philippines! Enjoy the best Phfiery slot games with a fast Phfiery login and easy Phfiery register process. Secure your Phfiery app download today to play and win big anytime, anywhere. Join the Phfiery community now! visit: phfiery

[4669]nice888 register|nice888 giris|nice888 casino|nice888 download|nice888 login Join nice888 casino, the Philippines’ premier destination for online gaming. Complete your nice888 register today for exclusive bonuses and instant access. Use the nice888 login or nice888 giris for a seamless experience. Don’t forget to get the nice888 download app for top-tier mobile casino gaming on the go! visit: nice888

[6225]188jili Online Casino Philippines: 188jili Login, Register, & App Download for Top 188jili Slots Experience 188jili Online Casino Philippines! Quick 188jili login, register, & 188jili app download. Play top 188jili slot games and win today. Join the best in PH! visit: 188jili

[1145]Nexusgaming Philippines: Top Slot Games, Secure Login, Easy Register, App Download & Official Link Alternatif Experience top nexusgaming slot games in the Philippines! Secure nexusgaming login, easy nexusgaming register, fast nexusgaming download & official nexusgaming link alternatif access. Join and win today! visit: nexusgaming

[5553]x777 Login & Register: Best Slot Online Casino in the Philippines. Official x777 Casino Link & Download APK Today! Join x777, the Philippines’ best slot online casino! Fast x777 login & register. Get the official x777 casino link & x777 download apk for big wins today! visit: x777

[5181]88jili Online Casino Philippines: Fast 88jili Login & Register, Official App Download, and Premium 88jili Slot Games. Experience 88jili Online Casino Philippines! Fast 88jili login & register to play premium 88jili slot games. Get the official 88jili app download & start winning today! visit: 88jili

[8352]phpgames: Top Slot Online in the Philippines. Login, Register & Get the phpgames App Download and Official Casino Link Today. Join phpgames, the top slot online in the Philippines! Access the official phpgames casino link for easy phpgames login and phpgames register. Get the phpgames app download today for seamless gaming and exclusive rewards. visit: phpgames

[3487]Jili16 Casino Philippines: Best Jili16 Slot Games. Quick Jili16 Login, Register & App Download for Big Wins! Join Jili16 Casino Philippines for the best Jili16 slot games! Quick Jili16 login & Jili16 register. Get the Jili16 download app for big wins at Jili16 casino today. visit: jili16

[637]Unobet Official Link: Secure Unobet Login, Easy Register, and Unobet App Download. Experience the best Unobet Slots in the Philippines today! Use the Unobet official link for secure Unobet login and easy Unobet register. Get the Unobet app download to enjoy the best Unobet slots in the Philippines today! visit: unobet

[2912]Phwen Casino Login: Secure Phwen Register, Top Phwen Slots & Official Phwen App Download for Philippines Players. Experience the ultimate gaming at Phwen! Secure your Phwen register and Phwen login to enjoy top Phwen slots. Get the official Phwen app download for seamless mobile play in the Philippines. Start your Phwen casino login journey today for big wins and secure payouts! visit: phwen

[214]Taya77 Online Casino Philippines: Taya77 Login, Register, Slots & App Download Join Taya77 Online Casino Philippines for the ultimate gaming experience! Access your account via Taya77 login, complete your Taya77 register quickly, and explore premium Taya77 slot games. Get the Taya77 app download for seamless mobile play and start winning today at the most trusted online casino in the Philippines. visit: taya77

[3518]sss777 Philippines: Your Legit Online Casino for GCash Slots and Fast Registration. Join sss777 online casino Philippines for the most trusted legit slots and GCash casino games. Experience fast sss777 login and registration, and get the sss777 app download to start winning today! visit: sss777

[8264]bw29 register|bw29 download|bw29 login|bw29 giris|bw29 casino Experience the ultimate online gaming at bw29, the premier casino platform in the Philippines. Complete your bw29 register and bw29 login/giris today to access exclusive slots and live dealer games. Get the official bw29 download for mobile and enjoy seamless play anytime. Join bw29 casino for big wins and top-tier rewards! visit: bw29

[9438]PH987 Official Site: Your Top Destination for PH987 Slot Games. Quick Login, Easy Register, and PH987 App Download for the Best Casino Experience in the Philippines. Experience the ultimate gaming at the PH987 official site! Get quick PH987 login, easy PH987 register, and a seamless PH987 app download for the best PH987 slot games. Join the top-rated casino in the Philippines and start winning today! visit: ph987

[5895]The Premier Online Casino and Best Online Slots in the Philippines visit: mwplay88fun

[2205]OkayBet: Philippines’ Top Online Casino – Quick Login, Register, App Download & Premium Slots Join OkayBet, the Philippines’ top online casino. Quick OkayBet login & register for premium OkayBet slots. Secure OkayBet app download for the best casino experience! visit: okaybet

[1343]Jilibet178 Login & Register: Official PH Online Slot Casino Link & App Download Join Jilibet178, the official PH online casino. Access fast Jilibet178 login & register options. Play Jilibet178 slots or get the Jilibet178 app download & latest casino link today! visit: jilibet178

[22]fbmgaming Online Casino Philippines: Easy Login, Fast Register, and App Download for the Best Slot Games. Experience the ultimate thrill at fbmgaming Online Casino Philippines. Enjoy a seamless fbmgaming login, fast register, and easy fbmgaming download to play the best fbmgaming slot games. Join the top-rated online casino in the PH today and start winning! visit: fbmgaming

[8134]Top Philippines Online Casino & Slot Games: Easy vipjl Login, Register, and Official vipjl App Download Today. Join vipjl, the top Philippines online casino for elite vipjl slot games. Experience easy vipjl login, fast vipjl register, and the official vipjl app download. Play and win big at the most trusted online gaming platform in the PH today! visit: vipjl

[738]The Philippines’ Leading Online Casino: Premium Slots and Fast GCash Gaming visit: phtaya01

[8336]Goal11 Login & Register: Top Philippines Casino Online & Slots. Download the App Now! Join Goal11, the top Philippines casino online! Secure goal11 login & goal11 register to play premium goal11 slot games. Get the goal11 download app and win big today! visit: goal11

[2496]999pub Online Casino Philippines: Login, Register, and App Download for the Best Slots Experience. Join 999pub Online Casino Philippines for the ultimate gaming experience! Access your 999pub login, complete a quick 999pub register, and get the 999pub app download to enjoy the best 999pub slots and big wins. Experience the top-rated 999pub online casino today! visit: 999pub

[5037]Betpk Online Casino Philippines: Secure Betpk Login, Register, and App Download for the Best Online Slots and Casino Games. Join Betpk Online Casino Philippines for secure betpk login, easy betpk register, and betpk app download. Play the best betpk slots & casino games. Sign up now! visit: betpk

[5899]Superwin Casino Philippines: Easy Login, Register & App Download. Play the Best Online Slots Today! Experience Superwin Casino Philippines! Enjoy easy superwin login, register, & superwin app download. Play premium superwin slots & enjoy the best superwin casino login. visit: superwin

[4733]JLPH Casino: Official PH Login, Register, Slot Games & App Download Join JLPH Casino, the top choice for PH players. Easy jlph login & jlph register to play premium jlph slot games. Get the jlph app download for elite jlph casino action! visit: jlph

[7029]Jili68: The Best Online Casino in the Philippines. Quick Jili68 Login, Easy Register, and Premium Jili68 Slot Games. Download the Jili68 App and Play Now! Experience the best online casino in the Philippines at Jili68. Enjoy quick Jili68 login, easy Jili68 register, and premium Jili68 slot games. Download the Jili68 app today to play and win big at the most trusted Jili68 casino platform! visit: jili68

[8180]jljl5 casino|jljl5 giris|jljl5 register|jljl5 login|jljl5 slots Experience the ultimate gaming at jljl5 casino, the Philippines’ premier platform for top-tier jljl5 slots. Complete your jljl5 register today or use the secure jljl5 login to access exclusive bonuses and high-stakes action. Use the official jljl5 giris link for safe and seamless access to the best online casino experience. visit: jljl5

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/register?ref=IXBIAFVY

[347]Jolibet Casino: The Best Online Gaming in PH. Jolibet Register & Login to Play Top Jolibet Slots. Quick Jolibet Download for Mobile Today! Experience Jolibet Casino, the best online gaming in PH. Easy Jolibet register & login to play top Jolibet slots. Quick Jolibet download for mobile. Join and win today! visit: jolibet

[194]no1jili: The Top Philippines Casino & Slot Hub. Easy no1jili login, fast register, and official app download for the ultimate gaming experience. Join no1jili, the premier Philippines casino & slot hub. Experience easy no1jili login, fast register, and official no1jili app download for top gaming today! visit: no1jili

[4812]The Philippines’ Premier Destination for Legit Online Casino Games and Betting visit: nustar online

[395]Phswerte Online Casino Philippines: Quick Login, Easy Register, Top Slots, and App Download for the Ultimate Gaming Experience. Experience Phswerte Online Casino Philippines! Enjoy quick phswerte login, easy phswerte register, and top phswerte slots. Get the phswerte app download for the ultimate gaming experience today. visit: phswerte

[6881]SS7777 Login, Register & Slot Games: Download the SS7777 Official App for the Best Casino Experience in the Philippines. Join SS7777 for the best casino experience in the Philippines! Quick ss7777 login & register to play ss7777 slot games. Download the ss7777 official app now and win big today! visit: ss7777

[4042]WineHQ Online Casino: The Best Legit Real Money Casino in the Philippines. Experience top-tier gaming at WineHQ Online Casino, recognized as the best legit real money casino in the Philippines. Fast-track your winnings with a secure WineHQ login or enjoy seamless play via the WineHQ Casino app download. Join the most trusted online casino Philippines has to offer and start winning real cash today! visit: winehq

[8995]Kingclub Official Casino Philippines: Login, Register & Download App for Premium Slot Online Games. Experience premium gaming at Kingclub Official Casino Philippines. Kingclub login or kingclub register today to play top kingclub slot online games. Kingclub download app for ultimate mobile wins! visit: kingclub

[9738]PHBest Online Casino: Official Login, Register & App Download for Premium Slot Games in the Philippines. Experience the ultimate gaming at PHBest Online Casino! Get your official phbest login, complete your phbest register, and get the phbest app download to enjoy premium phbest slot games in the Philippines. Join the top-rated platform for secure play and big wins today! visit: phbest

[9592]Jiliapp Official Casino: Login, Register & Download App for Top Slot Games in the Philippines Join Jiliapp Official Casino for the best jiliapp slot games in the Philippines. Easy jiliapp login, jiliapp register & jiliapp download app to start winning today! visit: jiliapp

[5972]PHBET Online Casino Philippines: Register, Login & App Download for Top Slots Experience the best at PHBET Online Casino Philippines! Quick phbet register, easy phbet login, and phbet app download for top phbet slots. Play and win today! visit: phbet

[9181]jljl9 app|jljl9 giris|jljl9 login|jljl9 casino|jljl9 download Experience top-tier online gaming at jljl9 casino, the premier gambling destination in the Philippines. Secure your jljl9 login, use the jljl9 giris for quick access, and download the jljl9 app to enjoy premium slots and live casino games anytime, anywhere. visit: jljl9

[4654]Maxwinph: Best Casino Online in the Philippines. Login, Register, or Download the App to Play Exciting Slot Games Today. Join Maxwinph, the best casino online in the Philippines. Maxwinph register or login now to play exciting slot games. Get the maxwinph app download and win today! visit: maxwinph

[7262]Masaya365: The Best Online Casino in the Philippines. Quick Masaya365 login, register, and sign up. Experience top Masaya365 slot games and easy app download today! Join Masaya365, the best online casino in the Philippines! Enjoy quick Masaya365 login, register, and sign up to play top Masaya365 slot games. Experience seamless gaming with our easy Masaya365 app download today. visit: masaya365

[9870]BW77: The Best Legit Online Casino Philippines – Fast GCash Login & Top Slots Experience the ultimate gaming at **BW77**, the **best legit online casino Philippines**. Enjoy a seamless **bw77 login gcash** for instant access to the **best online slots Philippines** and immersive **bw77 live casino games**. Join the most trusted **bw77 online casino Philippines** today for secure play, fast payouts, and a world-class gambling experience! visit: bw77

[1114]Jili99 Online Casino Philippines: Fast Jili99 Login & Register. Enjoy Top Jili99 Slot Games and Official App Download. Experience Jili99 Online Casino Philippines! Fast Jili99 login & register for top Jili99 slot games. Get the official Jili99 app download for secure mobile play now. visit: jili99

[7584]SMJL Online Casino Philippines: Your Trusted Hub for SMJL Login, Register, and App Download to Enjoy the Best SMJL Slot Games Today. Join SMJL Online Casino Philippines! Access secure SMJL login, easy SMJL register, and fast SMJL app download. Play the best SMJL slot games and win big today! visit: smjl

[7675]Experience the best PH889 online casino in the Philippines. Fast PH889 login, easy register, premium PH889 slot games, and official PH889 app download. Join PH889, the top online casino in the Philippines! Enjoy fast PH889 login, easy register, and premium PH889 slot games. Get the official PH889 app download now for a premium gaming experience. visit: ph889

[447]377jl Casino: Login, Register & App Download for Top Philippines Slot Games. Join 377jl Casino for the best Philippines slot games! Easy 377jl login, quick 377jl register, and 377jl app download for mobile play. Win big at 377jl slot now! visit: 377jl

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

[387]Casinoplusph Official Website: Easy Login & Register for the Best Online Slots in the Philippines. App Download available for 24/7 gaming! Experience the best online slots at the Casinoplusph official website. Quick Casinoplusph login & register for top PH gaming. Get the Casinoplusph app download now! visit: casinoplusph

[7952]okgames Philippines: Top Online Casino & Slots – Easy Login, Register, and App Download Experience okgames Philippines, the top online casino for premium okgames slot games. Enjoy a seamless okgames login and okgames register process to start winning. Get the fast okgames app download for the best mobile gaming experience in the Philippines today! visit: okgames

[5342]The Philippines’ Leading Official Online Slots and Casino Gaming Platform. visit: 98jili

[3835]KG777 Online Casino Philippines: Secure Login, Register & App Download for Top Slot Games Experience the best at KG777 Online Casino Philippines. Secure kg777 login & register to enjoy top kg777 slot games. Get the kg777 app download for 24/7 mobile fun! visit: kg777

[9277]HouseofLuck Philippines: Best Slots, Easy Login, Register, and Official Casino App Download. Experience the best HouseofLuck slots in the Philippines! Fast houseofluck login, easy houseofluck register, and official houseofluck casino app download. Play now! visit: houseofluck

[8594]Pinas77: The Best Online Casino in the Philippines. Login, Register, and Play Pinas77 Slot or Download the App Today! Experience Pinas77, the best online casino in the Philippines! Quick Pinas77 login and register to play top Pinas77 slot games. Download the Pinas77 app today! visit: pinas77

[1282]881jili app|881jili slots|881jili download|881jili login|881jili register Experience the ultimate online gaming at 881jili, the Philippines’ leading casino platform. Play exciting 881jili slots, complete your 881jili register today, and enjoy seamless 881jili login access. Secure your 881jili download for the official 881jili app and start winning big anytime, anywhere! visit: 881jili

[3569]Paldobet Login & Register: Best Online Slots and Casino in the Philippines. Download the Paldobet App for Quick Casino Login and Big Wins! Experience the best online slots and casino in the Philippines at Paldobet! Secure your Paldobet login or complete your Paldobet register today. Get the Paldobet app download for a seamless Paldobet casino login experience and start winning big with Paldobet online slots! visit: paldobet

[697]Fairspin Philippines: Top Online Slots, Easy Login, Register & App Download with Exclusive Casino Bonuses. Experience top online slots at Fairspin Philippines. Quick fairspin login, fairspin register & app download. Claim your exclusive fairspin casino bonus today! visit: fairspin

[4174]FB7775: Best Philippines Online Casino. Quick FB7775 Login, Register & App Download for Top Slot Games and Casino Login. Join FB7775, the best Philippines online casino! Experience quick fb7775 login, easy fb7775 register, and fb7775 app download for top fb7775 slot games and casino login. visit: fb7775

[5479]365jili: The Best Legit Online Casino Philippines – Play Top Slots with Fast GCash Payouts Experience the ultimate gaming at **365jili**, the most trusted **legit online casino Philippines**. Play the **best online slots Philippines** and enjoy secure, fast **GCash payouts**. Complete your **365jili login and register** today to claim your welcome bonus, or get the **365jili app download** for a premium mobile casino experience anytime, anywhere. visit: 365jili

[7318]VipSlots: The Best Philippines Online Slots & Casino App. Secure VipSlots Login and Register to Start Winning. Fast VipSlots Download Available Now! Experience the best Philippines online slots at VipSlots! Secure your VipSlots login and register now to start winning. Get the fast VipSlots download for the ultimate VipSlots casino app experience. Join the #1 platform for secure gaming, exciting rewards, and non-stop action today. visit: VipSlots

[2185]The Philippines’ #1 real money Tongits Go online casino with fast GCash payouts. visit: tongits go

[2534]Jollibee777: The Best Philippines Online Casino. Easy Jollibee777 login, quick register, and slot login. Download the official Jollibee777 casino apk and app for big wins today! Experience Jollibee777, the top Philippines online casino. Fast jollibee777 login, easy register, and slot login. Download the jollibee777 casino apk and app today for big wins! visit: jollibee777

[2018]OKJILI Online Casino: Easy Login, Register & App Download for the Best Philippines Slot Games. Experience the top Philippines slot games at OKJILI Online Casino. Get easy okjili login, okjili register, and okjili app download. Play now for big rewards and premium gaming! visit: okjili

[84]Jili Slot Philippines: The Best Legit Online Casino for Top Jili Slot Games & GCash Payments Experience Jili Slot Philippines, the premier legit online casino for top Jili slot games. Enjoy secure GCash payments and the best online gambling PH. Join and win today! visit: jilislot

[310]Casinomaxx Official Site: Easy Login, Register & App Download. Play the Best Online Slots in the Philippines Today! Join the Casinomaxx official site for the best online slots in the Philippines! Enjoy a quick Casinomaxx login and register today. Secure your Casinomaxx app download to start playing and winning anytime, anywhere. visit: casinomaxx

[8606]Tayaph Online Casino: Easy Tayaph Login, Register, Slot Games & App Download in the Philippines Experience Tayaph Online Casino: the top choice in the Philippines. Easy tayaph login, register, and premium tayaph slot games. Get the tayaph app download and win! visit: tayaph

[8782]The Best Online Casino in the Philippines: Bet777 App Download, GCash Slots, and Fast Payouts. visit: bet777app

[6550]GossipSlots Philippines: Easy Login, Register & App Download for the Best Online Slots and Mobile Casino Experience. Experience the best online slots at GossipSlots Philippines. Secure your GossipSlots login and register today for a premium mobile casino experience. Get the GossipSlots app download for seamless gaming and big wins anytime, anywhere! visit: GossipSlots

[4295]Melbet Philippines Official Site: Secure Registration, Login, App Download & Premium Casino Slots Visit the Melbet Philippines official site for secure melbet registration and login. Play premium melbet casino slots and get the melbet app download for free! visit: melbet

[6291]gpinas: The Best Online Casino Philippines & Premier GCash Gambling Site Experience the ultimate gaming thrill at gpinas, the best online casino Philippines and premier GCash gambling site. Offering a secure and seamless experience, our platform features the best online slots Philippines and a wide array of live dealer games. Access your gpinas login today to enjoy fast payouts and top-tier rewards on the most trusted Philippines gambling site and GCash casino PH. visit: gpinas

[2402]SolaireOnline Casino Philippines: Official Login, Register & App Download for Premium Slots Experience SolaireOnline Casino Philippines! Quick solaireonline login and register to play premium solaireonline slots. Get the official solaireonline app download for the best mobile casino gaming experience today. visit: solaireonline

Turn your network into income—apply to our affiliate program!

Start profiting from your traffic—sign up today!

Become our partner and turn referrals into revenue—join now!

Tap into a new revenue stream—become an affiliate partner!

Pinas777 Online Casino: Secure Login, Easy Register, Top Slots & App Download in the Philippines. Join Pinas777 Online Casino, the top choice for players in the Philippines. Experience easy pinas777 login, fast register, and premium pinas777 slot games. Get the pinas777 app download now for secure gaming and big wins! visit: pinas777

Grow your income stream—apply to our affiliate program today!

Turn traffic into cash—apply to our affiliate program today!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Invite your network, boost your income—sign up for our affiliate program now!

Refer friends, earn cash—sign up now!

Share our link, earn real money—signup for our affiliate program!

Turn your audience into earnings—become an affiliate partner today!

Start profiting from your network—sign up today!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/register?ref=IHJUI7TF

Promote our brand and get paid—enroll in our affiliate program!

Earn up to 40% commission per sale—join our affiliate program now!

Boost your profits with our affiliate program—apply today!

Share our products and watch your earnings grow—join our affiliate program!

Turn traffic into cash—apply to our affiliate program today!

Your article helped me a lot, is there any more related content? Thanks!

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.com/lv/register-person?ref=SMUBFN5I

Special ability to earn $ASTER bonus https://is.gd/CGTnqR

Enter your invite code to earn your airdrop on Aster https://is.gd/ZceEI6

Your article helped me a lot, is there any more related content? Thanks!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.info/pt-PT/register-person?ref=KDN7HDOR

https://shorturl.fm/QRNDM

https://shorturl.fm/2xl9Q

https://shorturl.fm/JQwaP

https://shorturl.fm/vkcXJ

https://shorturl.fm/BZMHz

https://shorturl.fm/tW0wV

https://shorturl.fm/Ce0Ye

https://shorturl.fm/10QAj

https://shorturl.fm/wSTQC

https://shorturl.fm/CJ6JU

https://shorturl.fm/Gtt8u

https://shorturl.fm/uZ11y

https://shorturl.fm/nOuZk

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.info/vi/register?ref=MFN0EVO1

https://shorturl.fm/g9WyY

https://shorturl.fm/JbeOh

https://shorturl.fm/d23UE

https://shorturl.fm/CVlxr

https://shorturl.fm/weyqq

https://shorturl.fm/4pGvq

https://shorturl.fm/wRC2M

https://shorturl.fm/yt0fR

https://shorturl.fm/38Cue

https://shorturl.fm/E6W0T

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.info/da-DK/register-person?ref=V3MG69RO

https://shorturl.fm/qRJgQ

https://shorturl.fm/i32jv

https://shorturl.fm/UW2cU

https://shorturl.fm/KSFZE

https://shorturl.fm/S2MSu

https://shorturl.fm/ecMn4

https://shorturl.fm/92ZES

https://shorturl.fm/Z5jn1

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.info/en-ZA/register?ref=B4EPR6J0

https://shorturl.fm/rkZDy

https://shorturl.fm/lyllx

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/register?ref=IXBIAFVY

https://shorturl.fm/5E1Gt

https://shorturl.fm/YsaFw

https://shorturl.fm/hPHAv

https://shorturl.fm/aYxof

https://shorturl.fm/IFgBV

https://shorturl.fm/SotP4

https://shorturl.fm/sAJYI

https://shorturl.fm/rJlaC

https://shorturl.fm/MQ8uU

https://shorturl.fm/sb6QH

https://shorturl.fm/2pF4Z

https://shorturl.fm/BQJRB

https://shorturl.fm/rINYQ

https://shorturl.fm/eqIzH

https://shorturl.fm/Jf99F

https://shorturl.fm/cuehQ

https://shorturl.fm/JsZMA

https://shorturl.fm/LDkSW

https://shorturl.fm/IDWTF

https://shorturl.fm/hP9wW

https://shorturl.fm/qkioK

https://shorturl.fm/hwOek

https://shorturl.fm/4luRv

Your article helped me a lot, is there any more related content? Thanks! https://accounts.binance.info/ro/register-person?ref=HX1JLA6Z

https://shorturl.fm/VnUOY

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

https://shorturl.fm/xT4eW

https://shorturl.fm/dKH26

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/register?ref=IHJUI7TF

https://shorturl.fm/Wbe3G

https://shorturl.fm/i5FLL

https://shorturl.fm/HHHLC

https://shorturl.fm/KGFBR

https://shorturl.fm/lQO8k

https://shorturl.fm/5IkWi

https://shorturl.fm/1vbba

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.info/register-person?ref=IXBIAFVY

https://shorturl.fm/cwZbU

https://shorturl.fm/F8Nmy

https://shorturl.fm/QkHq4

https://shorturl.fm/RxH5C

https://shorturl.fm/E8FuT

https://shorturl.fm/ahRPC

https://shorturl.fm/Aqqwz

https://shorturl.fm/013EA

https://shorturl.fm/cGSkx

Reading your article helped me a lot and I agree with you. But I still have some doubts, can you clarify for me? I’ll keep an eye out for your answers.

https://shorturl.fm/dLP38

https://shorturl.fm/qxoGw

https://shorturl.fm/YjkHD

https://shorturl.fm/GpWPt

https://shorturl.fm/58F7p

https://shorturl.fm/S6y6T

https://shorturl.fm/UgQz5

https://shorturl.fm/jYEOZ

https://shorturl.fm/MzQkz

https://shorturl.fm/IRA3C

https://shorturl.fm/JPku2

https://shorturl.fm/KsDoX

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/es-MX/register-person?ref=GJY4VW8W

https://shorturl.fm/rT4oJ

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/ar/register?ref=53551167

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/2QQQB

https://shorturl.fm/D3J68

https://shorturl.fm/0r7Qt

https://shorturl.fm/apdzJ

https://shorturl.fm/MG6ko

https://shorturl.fm/Jarcy

https://shorturl.fm/H6MGy

https://shorturl.fm/f1ZCk

https://shorturl.fm/fd1zv

https://shorturl.fm/X8OWP

https://shorturl.fm/xhjq2

https://shorturl.fm/n8vnR

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.info/ro/register?ref=HX1JLA6Z

https://shorturl.fm/cWn8I

https://shorturl.fm/SEqYa

https://shorturl.fm/o9Sqa

https://shorturl.fm/HYcWL

https://shorturl.fm/HNXe2

https://shorturl.fm/Zce7h

https://shorturl.fm/OTAsE

https://shorturl.fm/fGPQc

https://shorturl.fm/cCYVx

https://shorturl.fm/TRys2

https://shorturl.fm/dkSlL

https://shorturl.fm/4DYvi

https://shorturl.fm/L5K4Y

https://shorturl.fm/vAu5l

https://shorturl.fm/vz9lK

https://shorturl.fm/JroA5

https://shorturl.fm/dL6Ub

https://shorturl.fm/kX8WJ

https://shorturl.fm/P8RZG

https://shorturl.fm/GOQaM

https://shorturl.fm/vmCJ9

https://shorturl.fm/e6oHF

https://shorturl.fm/7v2WZ

https://shorturl.fm/0isli

https://shorturl.fm/RNaUE

https://shorturl.fm/NgsXN

https://shorturl.fm/F0wpc

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

https://shorturl.fm/fOkkW

https://shorturl.fm/aS2HL

https://shorturl.fm/qRDwh

https://shorturl.fm/O50Dc

https://shorturl.fm/6wjZE

https://shorturl.fm/X6XGg

https://shorturl.fm/J7axj

https://shorturl.fm/g6KNJ

https://shorturl.fm/XVGBC

https://shorturl.fm/f1dLG

https://shorturl.fm/5eKqf

https://shorturl.fm/fkvxG

https://shorturl.fm/Ob1rk

https://shorturl.fm/aW8er

https://shorturl.fm/uezpC

https://shorturl.fm/25v6n

https://shorturl.fm/TkKQV

https://shorturl.fm/51Q1r

https://shorturl.fm/51Q1r

https://shorturl.fm/ZdMrF

https://shorturl.fm/P6uyc

https://shorturl.fm/nll30

https://shorturl.fm/y3Nli

https://shorturl.fm/v0twT

https://shorturl.fm/u098W

https://shorturl.fm/gbCfA

https://shorturl.fm/0PHgI

https://shorturl.fm/QweHS

https://shorturl.fm/85D0Q

https://shorturl.fm/DpkiK

https://shorturl.fm/QfwNc

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/tr/register?ref=W0BCQMF1

https://shorturl.fm/6Zrk4

https://shorturl.fm/SocKU

https://shorturl.fm/x3fNm

https://shorturl.fm/7abkZ

https://shorturl.fm/mEcXK

https://shorturl.fm/4uLQb

https://shorturl.fm/uoDFp

https://shorturl.fm/fyF9S

https://shorturl.fm/Uot3w

https://shorturl.fm/j7C0o

https://shorturl.fm/rjbfT

https://shorturl.fm/WOaZp

https://shorturl.fm/AuhXp

https://shorturl.fm/dQ1JO

https://shorturl.fm/Zhph1

https://shorturl.fm/yGjFx

https://shorturl.fm/W0amu

https://shorturl.fm/VROHS

https://shorturl.fm/J1aBJ

https://shorturl.fm/FxcYD

https://shorturl.fm/YaxgS

https://shorturl.fm/DljlU

https://shorturl.fm/bJRV3

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

https://shorturl.fm/zIJhv

https://shorturl.fm/eGsWV

https://shorturl.fm/gNuQu

https://shorturl.fm/PoTF8

https://shorturl.fm/wF4gI

https://shorturl.fm/iabYa

https://shorturl.fm/2gtWU

https://shorturl.fm/5Vood

https://shorturl.fm/rxJyc

https://shorturl.fm/BQ43A

https://shorturl.fm/eCqlj

https://shorturl.fm/TXhCr

https://shorturl.fm/Rcm5o

https://shorturl.fm/BWb9t

https://shorturl.fm/2eXcz

https://shorturl.fm/Ygscc

https://shorturl.fm/qldmB

https://shorturl.fm/TLya3

https://shorturl.fm/rzyN3

https://shorturl.fm/ftqao

https://shorturl.fm/L3hW7

https://shorturl.fm/K6gac

https://shorturl.fm/lLgG3

https://shorturl.fm/oAFi2

https://shorturl.fm/2kulG

https://shorturl.fm/pdDkW

https://shorturl.fm/PFXZN

https://shorturl.fm/EOzF8

https://shorturl.fm/umrIi

https://shorturl.fm/OGfhP

https://shorturl.fm/64lwf

https://shorturl.fm/GAoJi

https://shorturl.fm/62K8Y

https://shorturl.fm/UU06G

https://shorturl.fm/9Ehbr

https://shorturl.fm/FYDu8

https://shorturl.fm/l41il

https://shorturl.fm/5omoK

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

https://shorturl.fm/W9j3R

https://shorturl.fm/4om2d

https://shorturl.fm/0PnAE

https://shorturl.fm/x7TAm

https://shorturl.fm/Hh1ux

https://shorturl.fm/ZlqWd

https://shorturl.fm/hmB2k

https://shorturl.fm/CIx9t

https://shorturl.fm/2bRsP

https://shorturl.fm/N6mn5

https://shorturl.fm/1En1Q

https://shorturl.fm/QNRZR

https://shorturl.fm/qcF3G

https://shorturl.fm/zPqi8

https://shorturl.fm/Ledjt

https://shorturl.fm/UN3hX

https://shorturl.fm/MRgoz

https://shorturl.fm/dqtu7

https://shorturl.fm/fknOI

https://shorturl.fm/KUIWn

https://shorturl.fm/ckM7d

https://shorturl.fm/j5VOH

https://shorturl.fm/lZj2p

https://shorturl.fm/CjnXR

https://shorturl.fm/i4Dkd

https://shorturl.fm/ApOmp

https://shorturl.fm/fCXMQ

https://shorturl.fm/uxGOv

https://shorturl.fm/NVLxP

https://shorturl.fm/OzwyR

https://shorturl.fm/Q7cgM

https://shorturl.fm/b09NV

https://shorturl.fm/pnREI

https://shorturl.fm/1H385

https://shorturl.fm/fmlRU

https://shorturl.fm/33PrS

https://shorturl.fm/KRe5F

https://shorturl.fm/gk4za

https://shorturl.fm/wBjb9

https://shorturl.fm/kt40u

https://shorturl.fm/As7rr

https://shorturl.fm/1xPnm

https://shorturl.fm/pMqWR

https://shorturl.fm/82SCJ

https://shorturl.fm/tf9jH

https://shorturl.fm/5DwND

https://shorturl.fm/6laf4

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

https://shorturl.fm/pqDFY

https://shorturl.fm/mISNk

https://shorturl.fm/YEVAA

https://shorturl.fm/GYY3S

https://shorturl.fm/aTaM4

https://shorturl.fm/r7ty3

https://shorturl.fm/KtehZ

https://shorturl.fm/0rznj

https://shorturl.fm/n6FDV

https://shorturl.fm/ghBnv

https://shorturl.fm/VXYsL

https://shorturl.fm/x3Mp3

https://shorturl.fm/GOQVw

https://shorturl.fm/AQ9wo

https://shorturl.fm/AQ9wo

https://shorturl.fm/D8UK3

https://shorturl.fm/K5YgT

https://shorturl.fm/ZiLNl

https://shorturl.fm/ZiLNl

https://shorturl.fm/JTOEC

https://shorturl.fm/ysz4R

https://shorturl.fm/wHQUm

https://shorturl.fm/yI10d

https://shorturl.fm/asb8Q

https://shorturl.fm/sAfel

https://shorturl.fm/EahLp

https://shorturl.fm/zZYSt

https://shorturl.fm/kkkA0

https://shorturl.fm/4pq6S

https://shorturl.fm/FVXVh

https://shorturl.fm/KkWcg

https://shorturl.fm/VIuQ4

https://shorturl.fm/n899z

https://shorturl.fm/lKdjU

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/psL6P

https://shorturl.fm/SZrFe

https://shorturl.fm/WbtVf

https://shorturl.fm/3UFCM

https://shorturl.fm/ToydL

https://shorturl.fm/V7g35

https://shorturl.fm/rnl92

https://shorturl.fm/Nxu39

https://shorturl.fm/AeCMu

https://shorturl.fm/CzTuT

https://shorturl.fm/RreL7

https://shorturl.fm/MQ3xM

https://shorturl.fm/59CcP

https://shorturl.fm/n3bAX

https://shorturl.fm/0SfV5

https://shorturl.fm/Ggz2j

https://shorturl.fm/coVOi

https://shorturl.fm/Ivsa5

https://shorturl.fm/0KWKk

https://shorturl.fm/GS16x

https://shorturl.fm/FVaDW

https://shorturl.fm/db7lq

https://shorturl.fm/wik3R

https://shorturl.fm/wik3R

https://shorturl.fm/OX0wQ

https://shorturl.fm/boPsz

https://shorturl.fm/rygoL

https://shorturl.fm/miohD

https://shorturl.fm/gIbEX

https://shorturl.fm/0ydVB

https://shorturl.fm/I1tR7

https://shorturl.fm/ipLzS

https://shorturl.fm/bs4nZ

https://shorturl.fm/DOxsM

https://shorturl.fm/sDOJW

https://shorturl.fm/dlINh

https://shorturl.fm/t7s9Q

https://shorturl.fm/owOWp

https://shorturl.fm/rflAt

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. binance Registrera dig

https://shorturl.fm/y2nmq

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. Skapa personligt konto

https://shorturl.fm/jbkHl

https://shorturl.fm/dAqa1

https://shorturl.fm/VvJ53

https://shorturl.fm/fXI2x

https://shorturl.fm/oIYMW

https://shorturl.fm/Hzl7u

https://shorturl.fm/kMBES

https://shorturl.fm/IndXS

https://shorturl.fm/FrW5M

https://shorturl.fm/seO4y

https://shorturl.fm/l0oEO

https://shorturl.fm/KKSBZ

https://shorturl.fm/hNljO

https://shorturl.fm/iNdKG

https://shorturl.fm/kSbW3

https://shorturl.fm/rLpWT

https://shorturl.fm/IK9rm

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

https://shorturl.fm/Kco9s

https://shorturl.fm/HDbhw

https://shorturl.fm/XjA5A

https://shorturl.fm/pXjuI

https://shorturl.fm/WRgxl

https://shorturl.fm/Ljqe7

https://shorturl.fm/EJ0k0

https://shorturl.fm/wAQWx

https://shorturl.fm/1lmmp

https://shorturl.fm/ySZJJ

https://shorturl.fm/m42Pn

https://shorturl.fm/2SS01

https://shorturl.fm/gUUeo

https://shorturl.fm/9Cndl

https://shorturl.fm/5a5GN

https://shorturl.fm/cq9YW

https://shorturl.fm/hXUYs

https://shorturl.fm/KWqCj

https://shorturl.fm/O9F6s

https://shorturl.fm/kVfKL

https://shorturl.fm/lEzY6

https://shorturl.fm/TtCea

https://shorturl.fm/pWbH3

https://shorturl.fm/nDt06

https://shorturl.fm/UmIlV

https://shorturl.fm/PFFRV

https://shorturl.fm/GcQXo

https://shorturl.fm/bgTb4

https://shorturl.fm/6GNCR

https://shorturl.fm/uwjmk

https://shorturl.fm/Ggjek

https://shorturl.fm/3FPb3

https://shorturl.fm/oaNXg

https://shorturl.fm/Bmqkd

https://shorturl.fm/PiELV

https://shorturl.fm/B59dR

https://shorturl.fm/dumdN

https://shorturl.fm/8eDfj

https://shorturl.fm/0Clcx

https://shorturl.fm/xVyxS

https://shorturl.fm/y7hti

https://shorturl.fm/Xu3kp

https://shorturl.fm/MGpaV

https://shorturl.fm/9DMiY

https://shorturl.fm/gJSvq

https://shorturl.fm/ezFOi

https://shorturl.fm/d8ykq

https://shorturl.fm/ixPKE

https://shorturl.fm/Yyw1E

https://shorturl.fm/4q3B9

https://shorturl.fm/H2cvu

https://shorturl.fm/7fyt9

https://shorturl.fm/XLvxv

https://shorturl.fm/Y9KkD

https://shorturl.fm/LIm51

https://shorturl.fm/LNaau

https://shorturl.fm/CpStw

https://shorturl.fm/FF3Fo

https://shorturl.fm/YaoQ9

https://shorturl.fm/elmS0

https://shorturl.fm/JXMFg

https://shorturl.fm/8fIrc

https://shorturl.fm/Gsu7J

https://shorturl.fm/6gVSi

https://shorturl.fm/jxbu2

https://shorturl.fm/dSIbj

https://shorturl.fm/bNPao

https://shorturl.fm/sZVIE

https://shorturl.fm/CGEum

https://shorturl.fm/MgMMs

https://shorturl.fm/51nUh

https://shorturl.fm/r1d3H

https://shorturl.fm/Temie

https://shorturl.fm/VZ3A8

https://shorturl.fm/vjde4

https://shorturl.fm/2Mn9G

https://shorturl.fm/kuHVP

https://shorturl.fm/HRcXB

https://shorturl.fm/1YD6y

https://shorturl.fm/uyQDM

https://shorturl.fm/qhktw

https://shorturl.fm/uEfEX

https://shorturl.fm/3XRfP

https://shorturl.fm/fUWPM

https://shorturl.fm/eY52G

https://shorturl.fm/5PHYB

https://shorturl.fm/XrumS

https://shorturl.fm/61thI

https://shorturl.fm/8QFXI

https://shorturl.fm/Yl8Sn

https://shorturl.fm/7y2oH

https://shorturl.fm/z1htG

https://shorturl.fm/ozcYU

https://shorturl.fm/eKBNR

https://shorturl.fm/LzUkx

https://shorturl.fm/CHQgl

https://shorturl.fm/GOXHd

https://shorturl.fm/20mMF

https://shorturl.fm/vhdj6

https://shorturl.fm/1jJgE

https://shorturl.fm/YRYUQ