Pro rok 2024 se pro OSVČ opět zvyšují povinné minimální zálohy na sociální a zdravotní pojištění. Kolik si připlatí a kdy je povinné nové zvýšené zálohy začít platit?

Hlavní činnost

Pokud OSVČ podniká na hlavní činnost je povinna platit zálohy na sociální a zdravotní pojištění. Během prvního roku podnikání se platí pouze minimální výše záloh. V dalších letech podnikání se dále platí zálohy spočítané na základě tzv. Přehledů o příjmech a výdajích, které je každá OSVČ povinna odevzdat na svou Zdravotní pojišťovnu a na Správu sociálního zabezpečení.

Zdravotní pojištění

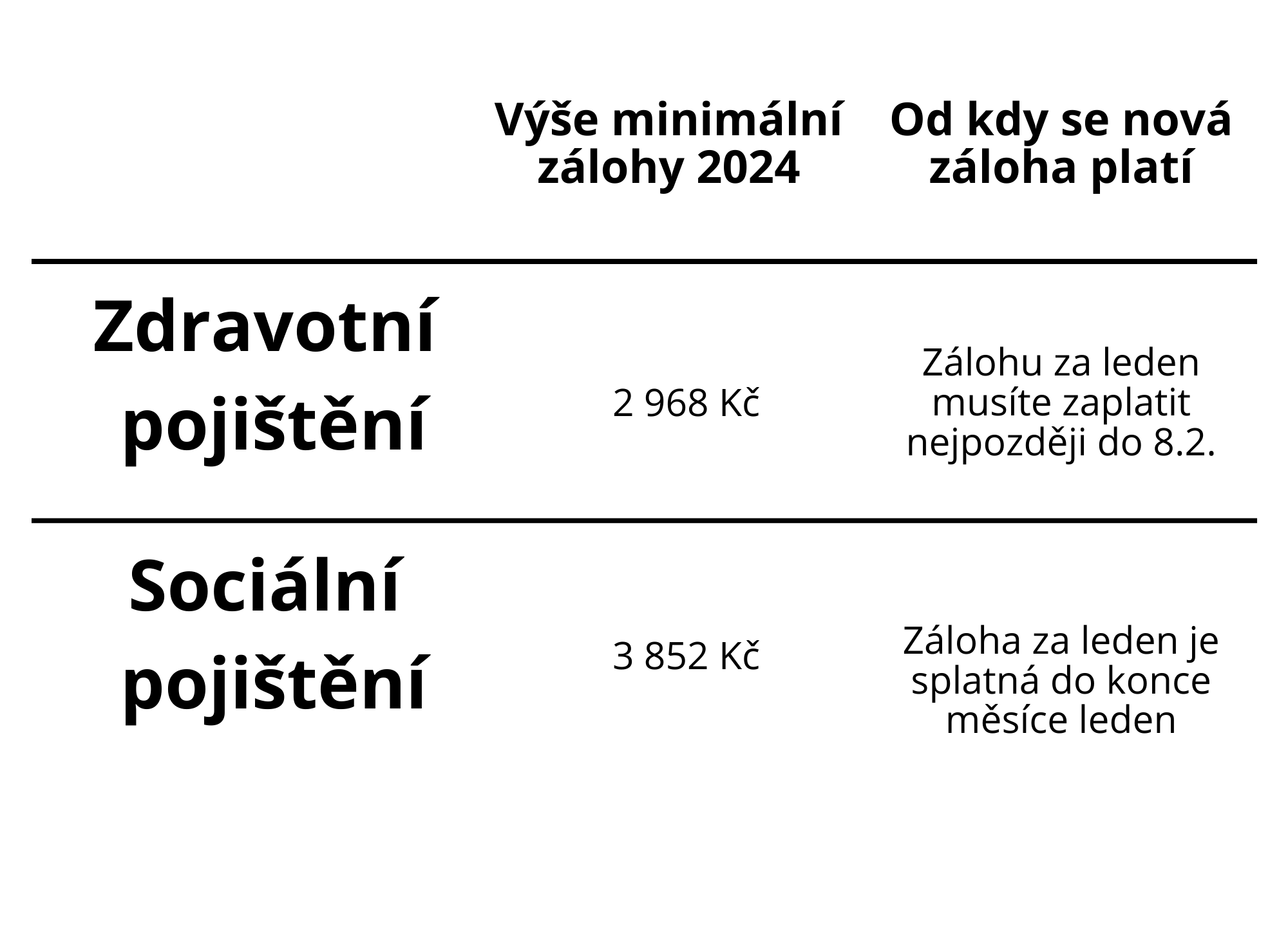

Pro placení zdravotního pojištění platí, že se zvýšené zálohy musí platit už od začátku nového roku, tedy už od ledna 2024. Novou vyšší zálohu byste správně měli zaplatit své zdravotní pojišťovně už v únoru (do 8. února).

Pokud platíte vyšší než minimální zálohy, tak ty se vám zvýší (nebo případně sníží) na základě předložení nového přehledu o příjmech a výdajích za rok 2023.

Pokud si výši minimální záloh zapomenete změnit, tak při odevzdávání přehledů vás nejspíš pracovníci zdravotní pojišťovny upozorní na nedoplatek za povinné pojistné. Ten pak budete muset zaplatit nejpozději při další splátce zdravotního pojištění.

Sociální pojištění

Novou výši zálohy na sociální pojištění musíte platit už od ledna 2024, a to nejpozději do konce daného měsíce, kterého se záloha týká.

Každá OSVČ, která měla v roce 2023 zálohy na pojistné v nižší výši, než je minimum platné pro rok 2024, musí od ledna platit zálohy na pojistné alespoň ve výši minima stanoveného pro rok 2024.

Vedlejší činnost

Pokud OSVČ podniká na vedlejší činnost, platí zálohy na sociální pojištění jen když má povinnost sociálního pojištění platit.

Povinnost platit sociální pojištění OSVČ vzniká, když:

1) daňový základ dosáhne rozhodné částky 98 777 Kč (pro rok 2023), v roce 2024 činí 105 520 Kč

2) se k sociálnímu pojištění přihlásí dobrovolně

Pokud vám v Přehledu za rok 2013 vychází daňový základ (výnosy – náklady) 98 777 Kč nebo nižší, nemusíte v roce 2024 platit zálohy na sociální pojištění.

Pokud tuto rozhodnou částku překročíte, sociální pojištění musíte doplatit a začnete platit zálohy.

Když si tedy třeba jen přivyděláváte s nízkým ziskem k zaměstnání, na mateřské, jako student nebo v důchodu, zálohy platit nemusíte. Nebo když s podnikáním teprve začínáte, v prvním roce podnikání zálohy neplatíte, i když budou vaše zisky vysoké. Od druhého roku budete platit zálohy podle podaného přehledu příjmů, který jste podali po skončení roku.

Použité zdroje: