Důležitou otázkou je, jestli vést daňovou evidenci nebo podvojné účetnictví. Hodně lidí tyto pojmy zaměňuje nebo jim nerozumí správně. Co si pod těmito pojmy představit ? a jaké povinnosti se k nim vztahují…

Podvojné účetnictví

V účetnictví se účtuje o majetku, závazcích, nákladech a výnosech a o výsledku hospodaření. Účtuje se tzv. podvojným způsobem, známým jako Má dáti/Dal.

To je velký rozdíl oproti daňové evidenci. Je to mnohem náročnější proces, i z tohoto důvodu často podnikatelé raději svěřují své doklady a veškerou práci spojenou s vedením účetnictví účetní.

Kdo má povinnost vést účetnictví?

Podvojné účetnictví musí vést především:

a) právnické osoby, které mají sídlo na území České republiky (např. společnosti s. r. o., a. s.)

b) zahraniční právnické osoby

c) organizační složky státu,

d) fyzické osoby, které jsou jako podnikatelé zapsány v obchodním rejstříku (platí i pro zahraniční fyzické osoby),

e) ostatní fyzické osoby, které jsou podnikateli, pokud jejich obrat přesáhl za předcházející kalendářní rok částku 25 000 000 Kč,

f) ostatní fyzické osoby, které vedou účetnictví na základě svého rozhodnutí (platí i pro zahraniční fyzické osoby),

Častou chybou mezi OSVČ je to, že se z důvodu neznalosti právních předpisů při zahájení podnikatelské činnosti zaregistrují také do obchodního rejstříku, aniž by k tomu existoval zákonný důvod. Pokud to uděláte, musíte vést účetnictví, jak vyplývá z důvodů uvedených výše. Pokud vám tedy vznikne povinnost vést podvojné účetnictví, musíte ho vést nejméně 5 let.

Daňová evidence

Daňovou evidenci mají povinnost vést podnikatelé, resp. OSVČ pokud mají v plánu uplatňovat tzv. skutečné výdaje, nikoliv výdaje paušální. Drtivá většina OSVČ nevede účetnictví, ale daňovou evidenci (pokud neuplatňují paušální výdaje).

Daňová evidence obsahuje údaje o příjmech a výdajích, majetku a dluzích.

Jak taková daňová evidence vypadá ?

Pro daňovou evidenci nejsou jasně stanovená pravidla, ale doporučuji ji vést jednoduše, přehledně v tabulce v excelu, popřípadě papírově, pokud nemáte během roku příliš mnoho pohybů. Základem daňové evidence budou 3 tabulky:

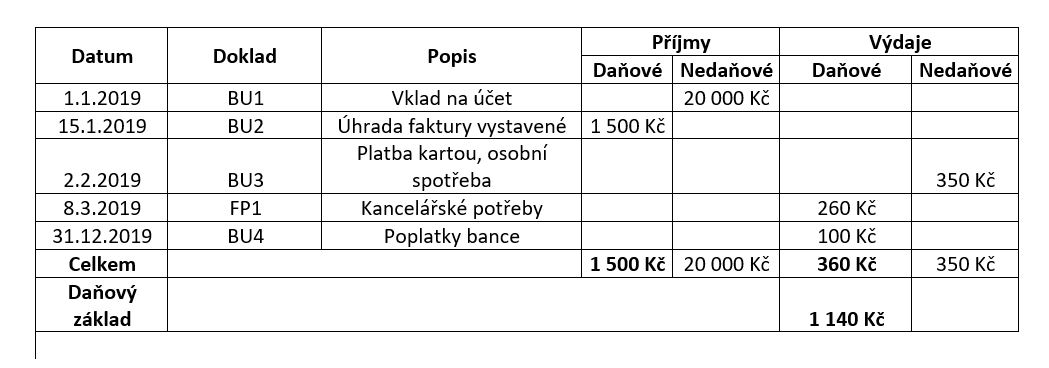

1. Evidence příjmů a výdajů

V každém případě je důležité, aby takováto evidence příjmů a výdajů obsahovala veškeré peněžní i nepeněžní příjmy, které OSVČ přijala v hotovosti nebo bankovním převodem v průběhu celého kalendářního roku. Každý tento záznam musí být datován a doložen souvisejícím dokladem.

Pokud jde o uskutečněné platby, hlavním kritériem je, aby daná platba náležela do kalendářního roku.

Rozdělujeme zde daňové a nedaňové příjmy a výdaje. Co to je ?

Pokud jde o daňový příjem nebo výdej – týká se podnikání, tzn. je daňové uznatelný a lze s ním operovat při výpočtu základu daně.

V případě nedaňových příjmů a výdajů – jde např. o výdaje pro osobní spotřebu, nebo příjmy, které neplynou z podnikání.

Pokud jste plátci DPH, budete v takovéto tabulce rozdělovat cenu na 3 sloupečky:

1) cena bez DPH

2) hodnota DPH (+ sazba)

3) cena včetně DPH

Vzor evidence příjmů a výdajů.

Vzhledem k tomu, že OSVČ v rámci svého daňového přiznání uvádí údaje do tabulky v podobě počátečních a koncových stavů, je nutné vést evidenci tak, aby každá OSVČ dokázala na začátku roku i na jeho konci provést inventarizaci pohledávek, dluhů, dlouhodobého majetku a zásob.

2. Evidence pohledávek a závazků

Zákony opět neobsahují přesný popis a formu evidence majetku a závazků, tudíž je zcela na podnikateli, jak bude evidence majetku a závazků vypadat.

-

- Závazkem se rozumí jakákoli peněžní či nepeněžní částka, kterou podnikatel dluží jinému subjektu

- Pohledávkou se rozumí v podstatě jakýkoliv dluh, který vám dluží jiný subjekt

Vzor evidence pohledávek a závazků

3. Evidence majetku

Dlouhodobý majetek se dělí na majetek:

- hmotný (jehož cena je vyšší než 40 000 Kč)

- nehmotný (se vstupní cenou vyšší než 60 000 Kč)

K tomuto majetku je nutné evidovat odpisy, které jsou daňově uznatelným výdajem.

Majetek, který má nižší hodnotu je tzv. dlouhodobý majetek drobný, který není nutné evidovat a neodepisuje se.

Vzor Evidence majetku

{kind=link}

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.bh/register?ref=GGYHGRE

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.com/register?ref=QCGZMHR6

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/futures/ref?code=IXBIAFVY

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.com/register?ref=IXBIAFVY

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.bh/register/person?ref=IXBIAFVY

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.bh/register?ref=QCGZMHR6

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.com/futures/ref?code=IXBIAFVY

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/register/person?ref=JW3W4Y3A

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.bh/futures/ref?code=L4EUT9FG

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.com/en-IN/register?ref=A80YTPZ1

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Can you be more specific about the content of your enticle? After reading it, I still have some doubts. Hope you can help me.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your article helped me a lot, is there any more related content? Thanks!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.info/bg/register?ref=V2H9AFPY

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/pl/register?ref=UM6SMJM3

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/da-DK/register?ref=V3MG69RO

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.com/join?ref=IHJUI7TF

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.com/fr-AF/register-person?ref=JHQQKNKN

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/join?ref=QCGZMHR6

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.com/register?ref=IHJUI7TF

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.info/es-AR/register?ref=UT2YTZSU

Your article helped me a lot, is there any more related content? Thanks! https://www.binance.info/register?ref=JW3W4Y3A

Gamers assemble! Is anyone playing Valorant on 747livevalorant? Check the link out here: 747livevalorant join it let’s play together!

Alright, mate! Looking for a new spot to place your bets? Heard about mb66bet and thought I’d give it a whirl. Seems legit enough, check it out yourself: mb66bet

Evenin‘ all, fancy a punt? I’m poking around ggwin tonight. Anybody got good returns/success stories worth sharing?

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/pt-BR/register-person?ref=GJY4VW8W

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.info/register?ref=IXBIAFVY

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/register?ref=IXBIAFVY

[9472]Nustar Online Casino: Secure Login, Easy Register, Premium Slot Games, and Official App Download for the Best Gaming Experience in the Philippines. Experience Nustar Online Casino, the premier gaming destination in the Philippines. Secure Nustar login, fast Nustar register, premium Nustar slot games, and official Nustar app download for a world-class experience. visit: nustar

[2186]mdrplay: Best Slot Online Philippines. Secure mdrplay login & register, download apk, and use our official link alternatif to play the top mdrplay slot online today. Experience mdrplay: the best slot online Philippines. Secure mdrplay login & register, mdrplay download apk, and official link alternatif for top slot games. visit: mdrplay

[1010]SuperJili Online Casino Philippines: Easy Login, Register & App Download for Top Slot Games Join SuperJili Online Casino Philippines for the ultimate gaming experience! Enjoy a seamless SuperJili login and register process. Get the SuperJili app download now to play top SuperJili slot games and win big today! visit: superjili

[8295]PHL63 Online Casino: Easy Login, Register & App Download for Top Slots in the Philippines Join PHL63 Online Casino, the Philippines’ premier gaming hub! Quick PHL63 login and register to access top-tier PHL63 slots. Get the PHL63 app download for big wins today! visit: phl63

[9605]p828: Best Online Casino Philippines. Access p828 Login, p828 Slot, and Daftar p828 via the latest p828 Link Alternatif. Download p828 APK for premium gaming! Join p828, the best online casino in the Philippines! Experience premium gaming with top-rated p828 slot titles, secure p828 login access, and seamless daftar p828 registration via our official p828 link alternatif. Download the p828 apk today to enjoy a world-class mobile casino experience with massive jackpots and 24/7 support at your fingertips. visit: p828

[8566]PH3333: The Best Online Casino in the Philippines. Easy Login, Register, and App Download for Premium Slots and Big Wins! Join PH3333, the best online casino in the Philippines. Quick ph3333 login, easy ph3333 register, and ph3333 app download. Play premium ph3333 slot games and win big! visit: ph3333

[5670]g7win login|g7win casino|g7win download|g7win register|g7win app Experience the ultimate online gaming at g7win Casino, the Philippines’ premier platform for top-tier slots and live games. Complete your g7win register today to claim exclusive bonuses, or secure your g7win login to start winning. For a seamless mobile experience, g7win download the official g7win app and enjoy the best of g7win casino anytime, anywhere! visit: g7win

[1094]Peso789 Casino Philippines: Top Slot Games, Easy Login, and Quick Register. Download the Peso789 App for the Ultimate Gaming Experience! Join Peso789 Casino Philippines for the ultimate gaming experience! Enjoy top peso789 slot games with easy peso789 login and quick peso789 register. Get the peso789 download for our official app and start winning at the best peso789 casino today. visit: peso789

[9731]jljl77 register|jljl77 login|jljl77 download|jljl77 casino|jljl77 giris Experience the ultimate online gaming destination at jljl77 casino, the Philippines’ leading platform for slots and live dealer games. Secure your jljl77 login or complete your jljl77 register today to unlock exclusive bonuses. Enjoy seamless mobile gaming with the jljl77 download app and access our official jljl77 giris portal for a safe and thrilling gambling experience. visit: jljl77

[5335]FB7775: Best Philippines Online Casino. Quick FB7775 Login, Register & App Download for Top Slot Games and Casino Login. Join FB7775, the best Philippines online casino! Experience quick fb7775 login, easy fb7775 register, and fb7775 app download for top fb7775 slot games and casino login. visit: fb7775

[1386]Jilibet888: The Best Online Casino in the Philippines for GCash Slots and Instant Wins Experience Jilibet888, the best online casino in the Philippines for instant wins and top-tier entertainment. Secure your Jilibet888 login and register today to enjoy premium Jilibet888 slot games and seamless transactions at the leading GCash online casino Philippines. Join the best online gambling site PH for an unparalleled gaming experience! visit: jilibet888

[7599]Lodi646 Online Casino Philippines: Easy Login, Register, & App Download for Top Slot Games. Join Lodi646 Online Casino Philippines for the best gaming experience. Easy lodi646 login, fast lodi646 register, and lodi646 app download for top lodi646 slot games! visit: lodi646

[5890]The Best Online Casino in the Philippines with Secure GCash Payments and Easy Okebet3 Login visit: okebet3

[6598]VIP7777: Best Slot Gacor & Online Casino Philippines. Quick VIP7777 Login, Fast Register, and Official APK Download. Access via VIP7777 Link Alternatif Today! Experience the best slot gacor at VIP7777, the top online casino in the Philippines. Fast vip7777 login, easy register, and official vip7777 apk download. Use our vip7777 link alternatif for instant access and big wins today! visit: vip7777

[5211]JLJL777 Online Casino Philippines: Top Slots, Easy Login, Register & App Download. Experience JLJL777 Online Casino Philippines! Quick jljl777 login, easy jljl777 register, and top-tier jljl777 slot games. Get the jljl777 app download today! visit: jljl777

[5527]Good88 Philippines: Best Online Casino & Slot Games. Quick Good88 Register, Login, and Official App Download. Join Good88 Philippines, the top online casino for premium good88 slot games. Quick good88 login, fast good88 register, and secure good88 download for mobile play. visit: good88

[4091]The Philippines’ Premier Online Casino for the Best Slots and Gaming Experience visit: jilibet004

[6748]eejl Official Casino Philippines: Experience top eejl slot games with fast eejl login, easy register, and seamless eejl app download. Join eejl Official Casino Philippines for top eejl slot games. Experience fast eejl login, easy eejl register, and a seamless eejl app download. Play and win today! visit: eejl

[5281]SuperLG Online Casino: The Best and Most Legit Online Gambling Platform in the Philippines. Experience **SuperLG Online Casino**, the **best online casino Philippines** has to offer. As the most **legit online gambling PH** platform, SuperLG provides a secure and licensed environment for slots, live dealers, and sports betting. Use your **SuperLG login** to access exclusive bonuses and fast payouts. Join **SuperLG Casino Philippines** today and play at the country’s most trusted destination for premium online gaming. visit: superlg

[943]Kkkkph Casino Philippines: Top Slots & Online Gaming. Quick Kkkkph Login, Register Today, and Get the Kkkkph App Download for the Best Casino Experience. Experience Kkkkph Casino Philippines! Fast kkkkph login & kkkkph register to play top kkkkph slots. Get the kkkkph app download for the best mobile casino gaming today! visit: kkkkph

[7447]007jl Login & Register: Best Online Casino Slots in the Philippines | Download the 007jl App Today Experience the best online casino in the Philippines at 007jl! Complete your 007jl login or 007jl register to play premium 007jl slot games. 007jl download the app today for big wins on the go! visit: 007jl

[8881]Arina Philippines: Official Arina Login & Register. Play Arina Slot Online, Download APK, and Access the Latest Arina Casino Link Today. Join Arina Philippines today! Access the official Arina login & register to play Arina slot online. Download the Arina APK and get the latest Arina casino link now. visit: arina

[3099]Jili68: The Best Online Casino in the Philippines. Quick Jili68 Login, Easy Register, and Premium Jili68 Slot Games. Download the Jili68 App and Play Now! Experience the best online casino in the Philippines at Jili68. Enjoy quick Jili68 login, easy Jili68 register, and premium Jili68 slot games. Download the Jili68 app today to play and win big at the most trusted Jili68 casino platform! visit: jili68

[8497]1win Official Site Philippines: Secure 1win Login, Fast Registration, and App Download for Top Online Slots. Access the 1win official site Philippines for secure 1win login and fast 1win registration. Get the 1win app download to play top 1win slots and win big today! visit: 1win

[936]Experience the best online gaming at Betso88 Official. Secure betso88 login, fast betso88 register, and premium betso88 slot games. Get the betso88 app download for the #1 mobile casino experience in the Philippines. Experience Betso88 Official, the #1 Philippines casino. Secure betso88 login, fast betso88 register, & top betso88 slot games. Get the betso88 app download now! visit: betso88

[1595]AZ777 Official Link: Your Trusted Philippines Slot Online Destination. Fast AZ777 Login, Register, & App Download for Ultimate Casino Gaming. Experience the best gaming at AZ777, the top Philippines slot online destination. Access the AZ777 official link for fast login, easy register, and secure AZ777 app download to start winning today! visit: az777

[5750]Phwin Online Casino: Secure Phwin Login, Easy Phwin Register, and Phwin App Download for Top-Rated Philippines Slot Games. Experience the best at Phwin Online Casino. Secure phwin login, fast phwin register, and phwin app download for top Philippines slot games. Play and win today! visit: phwin

[1915]747bet Philippines: Secure Login, Fast Register & Official App Download for Top Online Slots and Casino Games. Join 747bet Philippines for the best gaming! Access our official 747bet casino link for a secure 747bet login & fast 747bet register. Play top 747bet online slots and get the 747bet app download for mobile play. visit: 747bet

[6439]1plusph Casino: Best Online Slots in the Philippines. Quick Login, Easy Register, and App Download. Join 1plusph Casino for the best online slots in the Philippines. Enjoy fast 1plusph login, easy 1plusph register, and a quick 1plusph app download. Play premium 1plusph slot games and start winning big today! visit: 1plusph

[8729]ta7777 Casino: Best PH Slots, Login & Register. Download the ta7777 APK Today! Join ta7777 Casino for the best PH slots! Experience easy ta7777 login & register options. Get the ta7777 download apk today to play the latest ta7777 slot games! visit: ta7777

[3057]luckyi slots|luckyi login|luckyi giris|luckyi download|luckyi app Experience the ultimate online casino thrill at luckyi, the Philippines’ leading gaming platform. Play the best luckyi slots, enjoy a seamless luckyi login or luckyi giris experience, and stay connected on the go. Get the luckyi app via a quick luckyi download and start winning today! visit: luckyi

[888]J777: Best Slot Online & Casino in the Philippines. Secure J777 Login, Register, and Official J777 App Download Link. Experience the best slot online and casino in the PH at J777. Secure J777 login, quick register, and official J777 app download link. Visit the J777 casino link now! visit: j777

[4297]999taya Official Website: Easy 999taya Register & Login to Enjoy Top Slot Games. Get the 999taya App Download for the Best Gaming Experience in the Philippines. Welcome to the 999taya official website. Secure 999taya login & easy 999taya register for top 999taya slot games. Get the 999taya app download for the best gaming in the PH! visit: 999taya

[9056]Experience the best lol646 online casino in the Philippines. Quick lol646 login, register, and lol646 app download to enjoy premium lol646 slot games today! Experience the best lol646 online casino in the Philippines! Enjoy a quick lol646 login and lol646 register process to play premium lol646 slot games. Get the lol646 app download today for a seamless mobile gaming experience and exclusive rewards! visit: lol646

[4872]Reebet Official Site Philippines: Seamless Reebet Login, Register, App Download & Top Online Slots. Experience world-class gaming at the Reebet official site Philippines. Access your account via reebet login, complete your reebet register quickly, and secure the reebet app download for premium mobile play. Discover the best reebet slots and exclusive casino rewards today—your ultimate winning journey starts here! visit: reebet

[3189]LVBET Philippines: Best Online Slots & Casino Bonus. Easy LVBET Login, Register & App Download. Experience the best LVBET slots and casino bonus in the Philippines! Enjoy easy LVBET login, register, and LVBET app download. Join PH’s top online casino today! visit: lvbet

[2346]Okebet168: The Premier Online Casino in the Philippines for Slots and Gaming. visit: okebet168

[3710]PHJL Login & Register: Experience the Best PHJL Slot Casino in the Philippines. Fast PHJL Casino Login & Official PHJL App Download for Non-Stop Gaming! Join PHJL, the top PHJL slot casino in the Philippines! Experience fast PHJL casino login & easy PHJL register. Secure the official PHJL app download for non-stop gaming action today! visit: phjl

[1191]The Philippines’ Trusted GCash Online Casino for Legit Slots and Games visit: 9apisologin

[7191]57v Official Casino: Best 57v Slot Online in the Philippines. Quick 57v Login, Register, and 57v App Download. Experience the best 57v slot online at 57v Official Casino Philippines. Quick 57v login and 57v register for big wins. Get the 57v app download now for premium play! visit: 57v

[4411]39 Casino Philippines: Official 39 Login, Slot & Register. Download Now for the Best Online Gaming Experience. Experience the best online gaming at 39 Casino Philippines. Quick 39 login, premium 39 slot games, and easy 39 register. 39 download the app now to start winning today! visit: 39

[6972]PK777 Login, Register & App Download: Experience the Best PK777 Slot Online and Casino Login in the Philippines. Join PK777, the top online casino in the Philippines! Enjoy easy PK777 login, register today, and get the PK777 app download to play the best PK777 slot online and casino login games for big wins. visit: pk777

[1978]JL88 Official Site: Top Online Slots in the Philippines. Quick JL88 Login, Easy Register & JL88 App Download for Non-Stop Action. Join the JL88 Official Site, the top choice for online slots in the Philippines. Quick jl88 login, easy jl88 register & jl88 app download for non-stop jl88 slot action. visit: jl88

[2450]Gtaya Online Casino Philippines: Easy Login, Register & App Download for Top Slot Games Experience the best at Gtaya Online Casino Philippines! Quick gtaya login, easy gtaya register, and gtaya app download. Play top gtaya slot games and start winning today! visit: gtaya

[4652]9sapp giris|9sapp casino|9sapp slots|9sapp login|9sapp app Experience the ultimate online gaming at 9sapp, the premier casino platform in the Philippines. Secure your 9sapp login today to explore a wide variety of 9sapp slots and live dealer games. Download the 9sapp app for a seamless mobile experience and enjoy fast 9sapp giris access to start winning anytime, anywhere! visit: 9sapp

[8300]PinoyTime Casino Online: Quick Login, Register & App Download for the Best Slots in the Philippines. Join PinoyTime Casino Online for the best slots in the Philippines. Quick PinoyTime login, register fast, and get the PinoyTime app download to start winning now! visit: pinoytime

[3603]PHDream22 Online Casino: Secure Login, Register, & App Download for the Best Slot Games in the Philippines. Experience the best at PHDream22 Online Casino. Secure phdream22 login & register to play top phdream22 slot games. Get the phdream22 app download for premium gaming in the Philippines! visit: phdream22

[5499]w500casino Official Site: Fast Login, Easy Register & App Download for the Best Online Slots in the Philippines. Join the w500casino official site for the top online slots in the Philippines! Experience fast w500casino login, easy w500casino register, and a quick w500casino download to start winning today. visit: w500casino

[1333]jlboss casino|jlboss login|jlboss download|jlboss register|jlboss giris Experience top-tier gaming at jlboss casino, the Philippines’ favorite online platform. Enjoy secure jlboss login, easy jlboss register, and fast jlboss download for mobile play. Use jlboss giris for instant access to premium slots and live dealer games today! visit: jlboss

[6219]PHCASH11: Premier Online Casino Philippines – Easy Login, Fast Register, App Download & Top Slot Games Experience PHCASH11, the premier online casino Philippines. Enjoy quick phcash11 login, fast phcash11 register, and top phcash11 slot games. Get the phcash11 app download now for the ultimate gaming experience! visit: phcash11

[7900]JiliGames: Best Philippines Slot Online & Casino. Fast Login, Register, and Official APK Download. Experience the best Philippines slot online at JiliGames Casino. Enjoy fast jiligames login, easy jiligames register, and the official jiligames download apk. Join now! visit: jiligames

[9767]GBet Online Casino PH: Official GBet Login, Register & App Download for Premium Slots Experience premium gaming at GBet Online Casino PH! Access the official GBet login, GBet register for free, or start your GBet app download to play top GBet slots. visit: gbet

[6999]Scatter Login & Slot Register: Download the Scatter App for Top Casino Slots in the Philippines Access the official scatter login link for the best scatter casino slots in the Philippines. Quick scatter slot register & easy scatter app download. Join now! visit: scatter

[3151]Tongitstok Online Casino: Easy Login, Register & App Download for the Best Slot Games in the Philippines. Join Tongitstok Online Casino, the Philippines’ premier destination for gaming. Enjoy seamless tongitstok login, quick tongitstok register, and the tongitstok app download for the best tongitstok slot games. Experience secure, high-payout online casino action and start winning today! visit: tongitstok

[1117]SBOTOP Login & Register | Best Slot Games, App Download & Official Link Alternatif Philippines Join SBOTOP Philippines! Quick SBOTOP login & register for premium SBOTOP slot games. Get the SBOTOP app download & official SBOTOP link alternatif for secure play. visit: SBOTOP

[9486]The Best Online Casino in the Philippines: Download the GKBet App and Play with GCash today! visit: gkbet

[4834]SuperPH25 Online Casino: The Best SuperPH25 Slot Games in the PH. Quick SuperPH25 Login, Register, & App Download for Big Wins! Join SuperPH25 Online Casino for the best SuperPH25 slot games in the PH! Quick superph25 login & register. Get the superph25 app download now and start winning big! visit: superph25

[9211]q777: The #1 Legit Online Casino in the Philippines with Easy GCash Login and Best Slots App. Experience top-tier gaming at Q777, the #1 legit online casino Philippines players trust. Enjoy the best online slots Philippines has to offer with a seamless q777 login GCash experience for fast, secure transactions. Download the q777 mobile casino app today to join the most reliable q777 legit casino PH and start winning big with 24/7 entertainment. visit: q777

[824]PHWIN51: Best Online Casino & Slots in the Philippines. Easy Login, Register, and App Download for Premium Gaming. Experience the best online casino and slots at PHWIN51 Philippines. Enjoy seamless phwin51 login, fast phwin51 register, and the phwin51 app download for premium gaming. Play top phwin51 slot games and win big today! visit: phwin51

[73]639jl slots|639jl giris|639jl login|639jl download|639jl app Experience premier online gaming at 639jl, the leading casino platform in the Philippines. Enjoy a wide variety of 639jl slots, secure 639jl login, and easy 639jl download options. Install the 639jl app or use our 639jl giris link to start your winning journey with top bonuses today! visit: 639jl

[6537]Hyph777: Best PH Online Slots. Secure Hyph777 Login, Register, & App Download. Access the Official Link Alternatif Now. Experience the best PH online slots at Hyph777. Secure your Hyph777 login, register today, and get the Hyph777 app download. Access the official Hyph777 link alternatif for top Hyph777 slot games. Join the #1 PH casino now! visit: hyph777

[5207]Goated Official Site: Top Online Slots & Casino in the Philippines. Secure Goated Login, Easy Sign Up, and Official App Download. Experience the ultimate online gaming at the Goated official site, the #1 destination for top-rated Goated slots and casino games in the Philippines. Benefit from a secure Goated login and a fast, easy Goated sign up process to start winning today. Don’t miss out on the action—get the official Goated app download for seamless mobile play. Join the Goated community for a trusted, premium, and thrilling gambling experience! visit: Goated

[1654]jljl991 Online Casino Philippines: Easy jljl991 login, register, and app download for the best jljl991 slots and rewards. Experience jljl991 Online Casino Philippines. Enjoy easy jljl991 login, jljl991 register, and jljl991 app download. Play the best jljl991 slot games and win big rewards today! visit: jljl991

[6377]Crazywin Online Casino Philippines: Top Slots, Easy Login, Register & App Download Join Crazywin Online Casino Philippines for the best crazywin slots! Enjoy a fast crazywin login and easy crazywin register process. Start winning today with the crazywin app download for a premium mobile gaming experience. visit: crazywin

[6792]JL99 Philippines: Top Slots, Easy Login & Register. Get the JL99 App Download & Official Casino Link Now! Experience the best of JL99 Philippines! Enjoy a fast jl99 login and easy jl99 register process. Access the official jl99 casino link and get the jl99 app download to play premium jl99 slot games anytime, anywhere. Join the Philippines’ top-rated online casino and start winning today! visit: jl99

[294]Bigwin29 Official Link: Secure Login, Register, and Play Top Slots. Download the Bigwin29 App Today for the Best Philippines Casino Experience. Access the Bigwin29 official link for secure Bigwin29 login and register. Play top Bigwin29 slot games and start the Bigwin29 app download for the best PH casino! visit: bigwin29

[1389]Gobetplay: #1 Philippines Online Casino. Secure Login, Register & App Download for Premium Slot Online & Official Link Alternatif. Join gobetplay, the #1 Philippines Online Casino! Secure gobetplay login, register & app download. Play premium gobetplay slot online via our official link alternatif today. visit: gobetplay

[1160]Cloudbet Philippines: Premier Crypto Gambling & Casino Slots. Fast Login, Register & Download the App Today. Experience Cloudbet Philippines, the premier destination for crypto gambling and casino slots. Fast Cloudbet login & register. Download the app today for the ultimate betting experience! visit: Cloudbet

[7803]Philwin Online Casino: The Best Online Gambling in the Philippines with Easy GCash Payouts. Experience the ultimate gaming thrill at Philwin, the best online gambling Philippines platform. Join the premier Philwin online casino today to enjoy a wide variety of games with fast and easy GCash online casino Philippines payouts. Whether you are ready for your Philwin login or looking to Philwin register a new account, start your winning journey with the most trusted name in the industry. visit: philwin

[3018]PHDream: The Best Online Casino in the Philippines. Register, Login, and App Download for Premium Casino Slots. Experience PHDream, the top online casino in the Philippines. Register & login to play premium PHDream casino slots. Get the PHDream app download for elite mobile gaming today! visit: phdream

[4708]jili777 app|jili777 casino|jili777 register|jili777 login|jili777 slots Experience the ultimate online gaming at Jili777 Casino, the Philippines’ premier destination for high-paying Jili777 slots and classic table games. Quick Jili777 register and seamless Jili777 login allow you to start winning instantly. Download the official Jili777 app today for a secure, mobile-optimized casino experience anytime, anywhere! visit: jili777

[6053]ph44 Online Casino Philippines: Easy ph44 Login & Register – Play Premium ph44 Slot Games and Get the Official ph44 App Download. Experience the ultimate gaming at ph44 Online Casino Philippines. Secure ph44 login & register for premium ph44 slot games. Get the official ph44 app download now! visit: ph44

[4686]99jl Online Casino Philippines: Top Slots, Easy Login, Register & App Download Experience 99jl Online Casino, the Philippines’ premier hub for 99jl slots. Easy 99jl login & 99jl register. Get the 99jl app download and start winning today! visit: 99jl

[2065]N777 Online Casino Philippines: N777 Login, Register & App Download for the Best Slot Games Join N777 Online Casino Philippines for the ultimate gaming experience! Access your n777 login, complete your n777 register, and play the best n777 slot games. Secure your n777 app download today and start winning at the top n777 online casino in the PH! visit: n777

[5609]jl6 Casino: Best Online Slots in the Philippines. Fast jl6 Login, Register, and App Download for Legit Gaming. Join jl6 Casino, the Philippines’ top destination for online slots. Fast jl6 login & jl6 register for legit gaming. Get the jl6 download to play jl6 slot games and win at the best jl6 casino today! visit: jl6

[8040]MWCAH Online Casino Philippines: Easy MWCAH Login, Register, Slots & App Download Join MWCAH Online Casino Philippines for the ultimate gaming experience. Enjoy easy MWCAH login, fast MWCAH register, premium MWCAH slot games, and a seamless MWCAH app download. Start winning today! visit: MWCAH

[3650]500jili: Top Philippines Casino Online. Register & Login to Play 500jili Slot Games. Get the 500jili App Download Today! Experience the best at 500jili, the top Philippines casino online! Secure your 500jili login or 500jili register today to play premium 500jili slot games and win big. Don’t miss out—get the 500jili app download for mobile gaming on the go! visit: 500jili

[2830]jl7 Casino Philippines: Easy jl7 Login, Register & App Download for Top jl7 Slot Games. Experience the best of JL7 Casino Philippines! Enjoy easy jl7 login, fast jl7 register, and top-tier jl7 slot games. Get the jl7 app download now for the ultimate jl7 casino thrill and start winning today! visit: jl7

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Lodi646 Online Casino Philippines: Easy Login, Register, & App Download for Top Slot Games. Join Lodi646 Online Casino Philippines for the best gaming experience. Easy lodi646 login, fast lodi646 register, and lodi646 app download for top lodi646 slot games! visit: lodi646

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.info/register?ref=IXBIAFVY

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://accounts.binance.com/da-DK/register-person?ref=V3MG69RO

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/en-NG/register-person?ref=YY80CKRN

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your enticle matches the content lol. Just kidding, mainly because I had some doubts after reading the enticle. https://accounts.binance.info/da-DK/register-person?ref=V3MG69RO

Your article helped me a lot, is there any more related content? Thanks!

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. binance referral bonus

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://www.binance.info/sl/register?ref=PORL8W0Z

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.com/pt-BR/join?ref=YY80CKRN

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you, your article surprised me, there is such an excellent point of view. Thank you for sharing, I learned a lot. http://7269541.cryptostarthome.com

Thank you, your article surprised me, there is such an excellent point of view. Thank you for sharing, I learned a lot.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?